借贷记账法:是以“借”、“贷”为记账符号,记录经济业务的复式记账法。借贷记账法是复式记账法的一种,通常又全称为借贷复式记账法。它是以“资产=负债+所有者权益”为理论依据,以“借”和“贷”为记账符号,以“有借必有贷,借贷必相等”为记账规则的一种复式记账法。借贷记账法以“借”、“贷”二字作为记账符号,并不是“纯粹的”、“抽象的”记账符号,而是具有深刻经济内涵的科学的记账符号。借贷记帐法起源于13~14世纪的意大利。最初,意大利佛罗伦萨的“借贷资本家”从贷主处借入款项,并计入贷主名下的贷方,归还记借方;将款项贷出时,计入借主名下的借方,收回记贷方。

借贷记账法的记账规则_借贷记账法 -历史起源

借贷记账法借贷记帐法起源于13~14世纪的意大利。借贷记帐法“借”、“贷”两字,最初是以其本来含义记帐的,反映的是“债权”和“债务”的关系。随着商品经济的发展,借贷记帐法也在不断发展和完善,“借”、“贷”两字逐渐失去其本来含义,变成了纯粹的记帐符号。1494年,意大利数学家卢卡・帕乔利的《算术、几何、比与比例概要》一书问世,标志着借贷记帐法正式成为大家公认的复式记帐法,同时,也标志着近代会计的开始。卢卡・帕乔利被称为“近代会计之父”。

一、记账符号

记账符号反映的是各种经济业务数量的增加和减少。

(一)“借”和“贷”是抽象的记账符号

借贷记账法是以“借”和“贷”作为记账符号,用以指明记账的增减方向、账户之间的对应关系和账户余额的性质等。而与这两个文字的字义及其在会计史上的最初含义无关,不可望文生义。“借”和“贷”是会计的专门术语,并已经成为通用的国际商业语言。

(二)“借”和“贷”所表示的增减含义

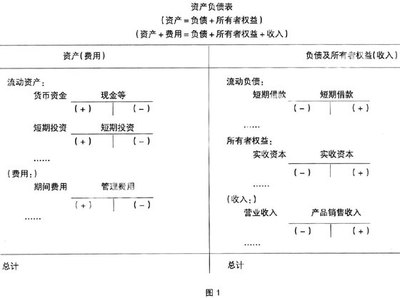

“借”和“贷”作为记账符号,都具有增加和减少的双重含义。。“借”和“贷”何时为增加、何时为减少,必须结合账户的具体性质才能准确说明。资产类,费用类是“借”增“贷”减,负债类,所有者权益类,收入类是“借”减“贷”增。根据会计等式“资产+费用=负债+所有者权益+收入”可知,“借”和“贷”这两个记账符号对会计等式两方的会计要素规定了增减相反的含义。

借贷记账法的记账规则_借贷记账法 -特点

一,记账符号。记账符号是人们公认的一种记账记号,是指明经济业务应计入账户的方法和金额增减变化的一种符号。借贷记账法的记账符号是“借”和“贷”,根据会计等式的平衡关系,“借”和贷都有双重经济含义。

二,账户结构。账户结构是指在每一个账户中反映经济业务增加、减少和余额的计算方位。每个账户结构取决于不同的记账方法和账户的性质(类别),因此使用借贷记账法,其账户结构必须结合账户类别才能正确运用。

三,记账规则。“有借必有贷,借贷必相等”。

四,试算平衡。

借贷记账法的记账规则_借贷记账法 -基本涵义

借贷记账法是以借贷为记账符号的一种复式记账法。借贷记账法的账户基本结构分为左、右两方,左方称之为借方,右方称之为贷方。一般在账户借方记录的经济业务称之为“借记某账户”;在账户的贷方记录的经济业务称之为“贷记某账户”。至于借方和贷方究竟哪一方用来记录金额的增加,哪一方用来记录金额的减少,则要根据账户的性质来决定,不同性质的账户,其结构是不同的。借贷记账法是复式记账法的一种。它是以“借”、“贷”为记账符号,以“资产=负债+所有者权益”的会计等式为理论依据,以“有借必有贷,借贷必相等”为记账规则的一种科学复式记账法。

借贷记账法以“借”、“贷”二字作为记账符号,并不是“纯粹的”、“抽象的”记账符号,而是具有深刻经济内涵的科学的记账符号。从字面涵义上看,“借”、“贷”二字的确是历史的产物,其最初的涵义同债权和债务有关。随着商品经济的发展,借贷记账法得到广泛的运用,记账对象不再局限于债权、债务关系,而是扩大到要记录财产物资增减变化和计算经营损益。原来仅限于记录债权、债务关系的“借”、“贷”二字已不能概括经济活动的全部内容。它表示的内容应该包括全部经济活动资金运动变化的来龙去脉,它们逐渐失去了原来字面上的涵义,并在原来涵义的基础上进一步升华,获得了新的经济涵义:

第一,代表账户中两个固定的部位。一切账户,均需设置两个部位记录某一具体经济事项数量上的增减变化(来龙去脉),账户的左方一律称为借方,账户的右方一律称为贷方。

第二,具有一定的确切的深刻的经济涵义。“贷”字表示资金运动的“起点”(出发点),即表示会计主体所拥有的资金(某一具体财产物资的货币表现)的“来龙”(资金从哪里来);“借”字表示资金运动的“驻点”(即短暂停留点,因资金运动在理论上没有终点),即表示会计主体所拥有的资金的“去脉”(资金的用途、去向或存在形态)。这是由资金运动的内在本质决定的。会计既然要全面反映与揭示会计主体的资金运动,在记账方法上就必须体现资金运动的本质要求。

借贷记账法的记账规则_借贷记账法 -账户设置

资产类账户的借方登记增加额,贷方登记减少额,一般为借方余额(账户余额一般在增加方,下同)。在借贷记账法下,账户的设置基本上可分为资产(包括费用)类和负债及所有者权益(包括收入)类两大类别。

资产类账户的期末余额公式为:期末借方余额=期初借方余额十本期借方发生额一本期货方发生额

负债及所有者权益类账户的贷方登记增加额,借方登记减少额,一般为贷方余额。

负债及所有者权益类账户的期末余额公式为:期末货方余额=期初货方余额+本期货方发生额一本期借方发生额。

借贷记账法的记账规则_借贷记账法 -账户结构

由于“借”、“贷”记账符号对会计等式两方的会计要素规定了增减相反的含义,因此,可以设置既有资产性质的账户,又有负债性质的具有双重性质的账户。比如,“收账应款”和“预收账款”可以合并为一个账户,“应付账款”和“预付账款”也可以合并为一个账户。双重性质账户的性质不是固定的,应根据账户余额的方向来判断。如果余额在借方就是资产类账户,如果余额在贷方就可确认为权益类账户。具有双重性质的账户只是少数,绝大多数账户的性质仍是固定的。

借贷记账法的记账规则_借贷记账法 -基本介绍

会计的基础课程始于借方和贷方。借方在帐簿的左侧,贷方在帐簿的右侧。在这里,要牢记一条不变的定律:“借方=贷方”,换句话说,在任何交易中,都必须同时登记到帐簿的左右两侧,其原则如下:

(1)资产增加时,记入左侧;资产减少时,记入右侧。

借贷记账法是以借贷为记账符号的一种复式记账法。

借贷记账法的账户基本结构分为左、右两方,左方称之为借方,右方称之为贷方。一般在账户借方记录的经济业务称之为“借记某账户”;在账户的贷方记录的经济业务称之为“贷记某账户”。至于借方和贷方究竟哪一方用来记录金额的增加,哪一方用来记录金额的减少,则要根据账户的性质来决定,不同性质的账户,其结构是不同的。借贷记账法是复式记账法的一种。它是以“借”、“贷”为记账符号,以“资产=负债+所有者权益”的会计等式为理论依据,以“有借必有贷,借贷必相等”为记账规则的一种科学复式记账法。

借贷记账法以“借”、“贷”二字作为记账符号,并不是“纯粹的”、“抽象的”记账符号,而是具有深刻经济内涵的科学的记账符号。从字面涵义上看,“借”、“贷”二宇的确是历史的产物,其最初的涵义同债权和债务有关。随着商品经济的发展,借贷记账法得到广泛的运用,记账对象不再局限于债权、债务关系,而是扩大到要记录财产物资增减变化和计算经营损益。原来仅限于记录债权、债务关系的“借”、“贷”二字已不能概括经济活动的全部内容。它表示的内容应该包括全部经济活动资金运动变化的来龙去脉,它们逐渐失去了原来字面上的涵义,并在原来涵义的基础上进一步升华,获得了新的经济涵义:

第一,代表账户中两个固定的部位。一切账户,均需设置两个部位记录某一具体经济事项数量上的增减变化(来龙去脉),账户的左方一律称为借方,账户的右方一律称为贷方。

第二,具有一定的确切的深刻的经济涵义。“贷”字表示资金运动的“起点”(出发点),即表示会计主体所拥有的资金(某一具体财产物资的货币表现)的“来龙”(资金从哪里来);“借”字表示资金运动的“驻点”(即短暂停留点,因资金运动在理论上没有终点),即表示会计主体所拥有的资金的“去脉”(资金的用途、去向或存在形态)。这是由资金运动的内在本质决定的。会计既然要全面反映与揭示会计主体的资金运动,在记账方法上就必须体现资金运动的本质要求。

借贷记账法的记账规则_借贷记账法 -主要优点

借贷记账法优点主要有以下几方面:

(一)科学地运用了“借”和“贷”的记帐符号,充分体现出资金运动的来龙去脉这一对立统一关系,记帐方法体系科学严谨。(二)“有借必有贷,借贷必相等”的记帐规则,应用起来十分方便。在编制每笔会计分录时,都能清晰地看出帐户之间的对应关系,便于及时检查会计记录的正确性,从而为进一步的会计处理奠定了良好的基础。

(三)由于每笔会计分录中借贷自求平衡,为日常的会计处理自检和期末的试算平衡提供了方便。试算平衡方法易于理解、方便简单、便于操作。

对于初学者来说,学习借贷记账法的难点是,“借”和“贷”不能单一地表示账户内容的增加和减少。其实,这个难点并不难克服,只要能熟记“借”和“贷”所表示的增减含义,再进行适量的有针对性的练习,就完全可以掌握。我们应该明确,在借贷记账法下,将“借”和“贷”这两个记账符号全都赋予了增加和减少的双重含义,才使得借贷记账法具有上述优点,从而成为最科学的复式记账方法。

借贷记账法的记账规则_借贷记账法 -会计分录

概念

会计分录是指根据经济业务的内容指明应借应贷账户的方向、账户名称及其金额的一种会计记录。要素一,记账方向

二,账户名称三,金额

种类

一,简单分录:指只涉及两个账户的会计分录。二,复合分录:只涉及两个(不包括俩个)以上的会计分录。

编制要求

一,一般是先写借方的内容后写贷方的内容二,借方和贷方的内容应当采取错格表示,即借方要比贷方往前一格,以表示账户之间的对应关系

三,每个账户只能书写一行,经纪业务事项涉及几个账户就应该分别写几行,不能把涉及的账户都写在一行

借贷记账法的记账规则_借贷记账法 -方法运用

要学习借贷记帐法首先要知道借贷记账法的对象是会计要素的增减变化过程和结果,而资产、负债、所有者权益又是主要的会计要素。

资产=负债+所有者权益

这个公式是借贷记账法的基础

借贷记帐法的基本结构是:每个账户都分为“借方”和“贷方”,一般来说规定账户的左方为“借方”,右方为“贷方”。在帐户的借方记录经济业务,可以称为“借记某账户”;若在账户的贷方记录经济业务时,则可以称为“贷记某账户”。在会计实务上以“借”表示资产的增加和负债及所有者权益的减少;以“贷”表示负债和所有者权益的增加及资产的减少。具体地说,资产的增加应记在资产类的有关账户的借方,资产的减少应记在资产类的有关账户的贷方;负债及所有者权益的增加应记在其有关帐户的贷方,负债及所有者权益的减少记在其有关账户的借方。凡账户若借方有余额,表示为资产的余额。凡账户贷方有余额,表示为负债及所有者权益的余额。一般资产类账户都为借方余额,负债及所有者权益为贷方余额。其结构是不同的。

1.资金流入企业的业务。即资产与负债、所有者权益同时增加。资产增加记入有关账户的"借方",负债和所有者权益增加记入有关账户的"贷方"。

2.资金在企业内部流动的业务。即资产、收入和费用之间或资产要素内部的增减。资产和费用的增加以及收入减少记入相关账户的'借方',收入增加以及资产和费用的减少记入相关账户的“贷方”。

3.权益转化的业务。即负债、所有者权益和利润三者之间或一个要素内部有增有减。负债、所有者权益和利润增加记入相关账户的“贷方”,减少则记入相关账户的"借方"。

4.资金退出企业的业务。即资产和负债、所有者权益同时减少。资产减少记入有关账户的“贷方”,负债及所有者权益减少则记入有关账户的“借方”。由此可以看出,每类业务都要同时记入有关账户的借方和另一些账户的贷方,且记入双方的金额相等。

借贷记账法的记账规则_借贷记账法 -记账规则

记账规则,是指运用记账方法正确记录会计事项时必须遵守的规律。记账规则是记账的依据,也是对账的依据。,借贷记账法的记账规则可以概括为:有借必有贷,借贷必相等。第一,任何一笔经济业务都必须同时分别记录到两个或两个以上的账户中去;

第二,所记录的账户可以是同类账户,也可以是不同类账户,但必须是两个记账方向,既不能都记入借方,也不能都记入贷方;

第三,记入借方的金额必须等于记入贷方的金额。

(一)记账规则的内容

借贷记账法的记账规则是:“有借必有贷,借贷必相等”。

(二)记账规则的应用

记账规则也称为借贷平衡原理,可以检验会计分录、过账、结账等一系列会计处理的正确性。以编制会计分录为例说明记账规则的应用。

1、会计分录的格式

记账凭证中最主要的内容是会计分录。所谓的会计分录,就是指对某项经济业务应记人账户的名称、借贷方向和增减金额多少的记录。会计分录是记账凭证的简化形式,有时也被称为“记账公式”。

会计分录的一般格式是:

借:现金1000

贷:银行存款1000

2、会计分录的分类

会计分录按所涉及账户的多少,可分为简单分录和复合分录两种。简单分录为一借一贷,复合分录为一借多贷,多借一贷,多借多贷。采用借贷记账法,根据记账规则登记每项经济业务时,在有关账户之间就发生了应借应贷的相互关系,账户之间的这种相互关系,叫做账户的对应关系。发生对应关系的账户,叫做对应账户。简单分录只涉及两个账户,复合分录涉及两个以上的账户。实际上,复合分录是由若干个简单分录合并组成的。

借贷记账法的记账规则_借贷记账法 -试算方法

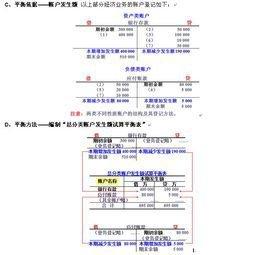

试算平衡就是指在某一时日(如会计期末),为了保证本期会计处理的正确性,依据会计等式或复式记账原理,对本期各账户的全部记录进行汇总、测算,以检验其正确性的一种专门方法。通过试算平衡,可以检查会计记录的正确性,并可查明出现不正确会计记录的原因,进行调整,从而为会计报表的编制提供准确的资料。在借贷记账法下,根据借贷复式记账的基本原埋,试算平衡的方法主要有两种:本期发生额平衡法和余额平衡法。

(一)本期发生额平衡法

本期发生额平衡法,是指将全部帐户的本期借方发生额和本期贷方发生额分别加总后,利用“有借必有贷,借贷必相等”的记账规则来检验本期发生额帐户处理正确性的一种试算平衡方法,其试算平衡公式如下:

全部帐户本期借方发生额合计=全部帐户本期贷方发生额合计

这种试算平衡方法的原理是:在平时编制会计分录时,都是“有借必有贷,借贷必相等”,将其记入有关帐户经汇总后,也必然是“借贷必相等”。本期发生法平衡法主要是用来检查本期发生的经济业务在进行各种帐户帐户处理时的正确性。

(二)余额平衡法

余额平衡法是指在会计期末帐户余额在借方的全部数额和在贷方的全部数额分别加总后,利用“资产=负债+所有者权益”的平衡原理来检验会计处理正确性的一种试算平衡方法。

其试算平衡公式如下:

全部帐户的借方期末余额=全部帐户的贷方期末余额

余额平衡法的基本原理:在借贷记账法下、,资产帐户的期末余额在借方,负债和所有者权益帐户的期末余额在贷方,由于存在“资产=负债+所有者权益”的平衡关系,所以全部帐户的借方期末余额合计数应当等于全部帐户的贷方期末余额合计数。余额平衡法主要是通过各种帐户余额来检查、推断帐户处理正确性的。

如果试算不平衡,说明帐户的记录肯定有错,如果试算平衡,说明帐户的记录基本正确,但不一定完全正确。这是因为有些错误并不影响借贷双方的平衡,如果发生某项经济业务在有关帐户中被重记、漏记或记错了帐户等错误,并不能通过试算平衡来发现。但试算平衡仍是检查账户记录是否正确的一种有效方法。

借贷记账法的记账规则_借贷记账法 -案例分析

1、M公司于2000年3月15日来办理迁厂销户,其存款帐户余额为500,000元,经计算截止当日应支付的利息为25,000元。借:××活期存款―M公司500,000元

利息支出25,000元

贷:辖内往来等525,000元

2、甲公司来行提交一式三联“银行本票申请书”要求开户行为其签发银行不定额本票300,000元用于购货结算,经开户行认真审查,同意办理。

借:××活期存款―甲公司户300,000

贷:本票300,000

3、本行开户单位乙公司提交“转帐支票”及一式三联“进帐单”,用以支付他行开户的丙单位的购货款60,000元,经审查后入帐。

借:××活期存款―乙公司户60,000

贷:存放中央银行款项60,000

4、经查看,当日有一笔申请人为乙公司的银行承兑汇票200万元,现已到期,填制两借一贷特种转帐传票办理转帐。

借:××活期存款―乙公司户2,000,000

贷:应到汇款及临时存款―乙公司户2,000,000

5、收到系统内涪陵支行寄来的信汇凭证34及联行贷方报单,经审查是甲公司的销售款,金额为50,000元,经审查后入帐。

借:辖内往来等50,000

贷:××活期存款―甲公司户50,000

6、系统内安山支行寄来联行贷方报单及委托收款凭证第四联,此为本行开户的A单位的销货款,金额为100,000元,经审查后入帐。

借:辖内往来等100,000

贷:××活期存款―A单位户100,000

7、发生出纳长款一笔,金额500元。

借:现金500

贷:暂收款项―待处理出纳长款户500

8、结转本行本季的投资收益20万元。

借:投资收益200,000

贷:本年利润200,000