股本溢价(share premium) 是指股份有限公司溢价发行股票时实际收到的款项超过股票面值总额的数额。 股本溢价是资本公积一种,而资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额超过法定资本部分的资金。资本公积包括:资本 (或股本)溢价、接受捐赠非现金资产准备、股权投资准备、拨款转入、外币资本折算差额、关联交易差价以及其他资本公积。股本溢价,主要指股份有限公司溢价发行股票而产生的,股票发行收入超过所发股票面值的部分扣除发行费后的余额。股份有限公司是以发行股票的方式筹集资本。根据我国《公司法》第131条规定:股票发行价格可以按票面金额,也可以超过票面金额,但不得低于票面金额。也就是说发行股票只能平价或溢价发行,我国不存在股票折价发行的问题,不会出现股本折价。另外发行股票的股本(指股份有限公司实际发行的股票的面值)总额应与注册资本相等。

股本溢价_股本溢价 -核算信息

股本溢价

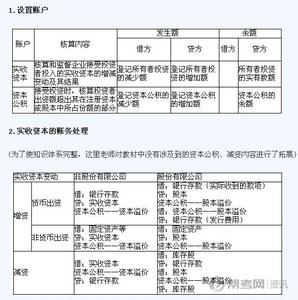

根据有关规定,股份有限公司应于实际收到发起人和认股人的认股款时,按其所发行的股票面值作为股本;对于溢价发行的股票,股票发行收入超过所发股票面值的部分扣除发行费用后的余额,作为股本的溢价。因此股份有限公司溢价发行股票取得的收入,以实际取得收入的时间作为确认的时点。按股票面值和核定的股份总额的乘积计算的金额记入"股本"账户,溢价部分(即超出股票面值的部分)扣除委托证券代理商发行股票而支付的手续费、佣金、股票印制成本等后的数额登记"资本公积"账户。无溢价或溢价不足以支付的部分作为长期待摊费用,分期摊销。对境外上市企业,按收到股款当日的汇率折合人民币金额。按确定的人民币股票面值与核定的股份总额乘积计算的金额记入"股本"账户,二者的差额记入"资本公积"账户。

例如:光明集团为一新建股份有限公司注册资本1500万元,额定股份1500万股,每股面值确定为1元,公司确定每股发行价格为1.2元,公司委托某证券公司代理发行,每股实际发行成本为0.01元从发行收入中扣除,2004年1月1日股款已全部到位并已存入银行。公司收到全部股款时,

股本溢价_股本溢价 -分录信息

借:银行存款 17 850 000

贷:股本 15 000 000

资本公积--股本溢价 2 850 000

应该注意的是,采用募集设立股份有限公司,由于种种原因发生股票未被全部?认购,从而导致发行失败。按规定发行损失由发起人负担。与此等同的是,认股人如果在规定限期内未缴足股款,股东权即告丧失。其预付的定金及已缴纳的股款由企业没收,原认股份由企业另行募集,其没收的股款作为公司的资本公积。

股份有限公司增资发行新股并已募足股款的,在公司登记机关变更登记并公告后,按所发行新股的面值增加股本,新股溢价发行的,股票发行收入超过面值的部分,扣除发行费用后作为股本溢价。

例.某境外上市公司2004年1月1日增资发行普通股股票1000万股,每股面值为7元,每股发行价为1美元,收到股款日的美元与人民币的比价为1:8.25。编制会计分录:

借:银行存款--美元82 500 000

贷:股本 70 000 000

资本公积--股本溢价 12 500 000