材料采购成本是指企业从外部购入原材料等所实际发生的全部支出,包括购入材料支付的买价和采购费用(如材料购入过程中的运输费、装卸费、保险费,运输途中的合理损耗,入库前的整理挑选费等)。材料采购成本增加是资产的增加,应记入“物资采购”账户的借方,抵减*销项税额的进项税额的增加是负债的减少,应记入“应交税金―进项税额”账户的借方,银行存款的减少应记入“银行存款”账户的贷方。材料采购成本的计算,就是将按照购入材料的品种、类别设置的物资采购明细账中归集的买价和采购费用相加,计算其采购总成本和单位成本。

材料采购成本_材料采购成本 -材料采购成本的内容

1.买价(供货单位的*位为价格);

2.运杂费(包括运输费、装卸费、保险费、包装费、仓储费等);

3.运输途中的合理损耗;

4.入库前的挑选整理费用(包括挑选整理中发生的工资支出和必要的损耗,并扣除回收的下脚废料价值);

5.购入材料负担的税金和其他费用。

材料采购成本_材料采购成本 -材料采购成本计算

材料采购成本账户的设置及其对应关系

◆发生的材料的买价和采购费用,记借方;

◆验收入库转入“材料”账户借方的实际采购成本,记贷方。

◆期末如有余额在借方,表示在途材料的实际采购支出。

◆该账户应按材料品种设置明细账。

◆已验收入库材料的实际成本,记借方;

◆发出领用材料的实际成本,记贷方

◆期末借方余额,表示结存材料的实际成本。

◆该账户应按材料的种类、名称等设置明细类账。

3.“应付账款”账户――反映和监督企业因采购材料而与供应单位发生的结算债务的增减变动及其余额的情况负债类账户。

◆应付材料供应单位的款项(包括价款、*和代垫运杂费),记贷方;

◆偿付的供应单位的款项,记借方;

◆期末贷方余额,表示企业尚欠供应单位的款项。

◆该账户应按供应单位设置明细账。

4.“应交税金―应交*(进项税额)”(简称“应交税金―进项税额”)账户―核算企业因购买材料或劳务而应向供应单位连同买价一起支付的、代下一环节(最终为消费者)预先垫支的*额――用来抵减*销项税额的负债类账户。

◆预先垫支并用来抵减*销项税额的*进项税额,记借方。

◆购货退出或折让应收回并冲销的进项税额用红字记在该账户的借方。

◆该账户没有贷方发生额。

5.“预付账款”账户―核算企业因向供应单位预付材料价款,而与供应单位发生的债权结算的增减变动及其余额的情况的资产类账户

◆预付的货款,记借方,表明企业的资产被对方占用,与“银行存款”账户发生对应关系;

◆冲销预付款(一般为收到材料)时,记贷方,与“物资采购”账户发生对应关系;

◆期末借方余额,表示未收到材料的预付款项;

◆该账户应按供应单位设置明细账。

6.“应付票据”账户―核算企业采用商业汇票采购材料而与供应单位发生的债务结算的增减变动及其余额的情况的负债类账户。

◆企业开出承兑汇票时,记贷方,表明企业与供货单位的债权债务关系的确立(增加);

◆偿还应付票据款时,记借方,表明企业与供货单位的债权债务关系的消失(减少)

◆期末贷方余额,表示尚未到期的应付票据款。

业务举例

假设M公司2004年12月份发生下列材料采购业务:

例1:从AB公司购入甲、乙两种材料。甲材料2400千克,单价50元,计120000元;乙材料1600千克,单价100元,计160000元。买价共计280000元,*45400(280000×17%)。材料已验收入库,款项327600元以银行存款支付。

分析:该业务一方面使企业的材料采购成本→买价→增加280000(120000+160000)元,预先垫支并抵减→*销项税额的→进项税额→增加45400元;另一方面也使企业的银行存款→减少327600元。涉及到“物资采购”、“应交税金―进项税额”和“银行存款”三个账户。材料采购成本增加是资产的增加,应记入“物资采购”账户的借方,抵减*销项税额的进项税额的增加是负债的减少,应记入“应交税金―进项税额”账户的借方,银行存款的减少应记入“银行存款”账户的贷方。

会计分录如下:

借:物资采购―甲材料 120000

―乙材料 160000

借:应交税金―进项税额 45400

贷:银行存款 327600

如果,上述款项没有支付,则使企业的负债项目→应付账款→增加327600元,应记入“应付账款”账户的贷方,则上列会计分录中的:贷记“银行存款”账户,应改为:贷记“应付账款”账户。

例2:企业以银行存款110000元预付向AB公司购买乙材料的货款。

●分析:该业务属于资产内部各项目之间转换的业务。一方面使企业的一项资产――银行存款――减少110000元,另一方面使企业的另一项资产――预付账款 ――增加110000元,涉及到“银行存款”和“预付账款”两个账。其中,预付账款的增加是企业资产的增加,应记入“预付账款”账户的借方。

会计分录如下:

借:预付账款―AB公司 110000

贷:银行存款 110000

例3:从H公司购进丙材料2000千克,单价60元,计120000元,*20400(120000×17%)元,货款采用商业承兑汇票结算,但材料尚未验收入库。

分析:该业务属于资产项目和负债项目之间转换的业务。一方面使企业的材料采购成本→买价→增加120000元,预先垫支并抵减→*销项税额的→进项税额→增加20400元;另一方面也使企业的负债项目→应付票据→增加14400元,涉及到物资采购、应交税金―进项税额、应付票据三个账户,其中,应付票据款的增加是负债的增加,应记入“应付票据”账户的贷方。

会计分录如下:

借:物资采购―丙材料 120000

借:应交税金―进项税额 20400

贷:应付票据―H公司 140400

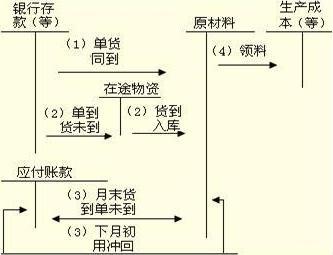

提示:不论材料是否验收入库,材料的采购成本都先计入“物资采购”账户及其所属的明细账户的借方,待期末计算出已入库材料的采购成本并结转后,“物资采购”账户的借方余额即为“在途材料”。

例4:收到AB公司发来的乙材料1200千克,单价100元,计价款120000元,*20400元,除冲销原预付货款110000元外,其余款项用银行存款支付。

分析:该业务属于资产内部各项目之间转换的业务。一方面使企业的材料采购成本→买价→增加120000元,预先垫支并抵减→*销项税额的→进项税额 →增加17000元;另一方面应冲销原预付款110000元,剩余部分30400元以银行存款支付。涉及到物资采购、应交税金―进项税额、预付账款、银行存款四个账户,其中,预付账款的减少是资产的减少,应记入“预付账款”账户的贷方。

会计分录如下:

借:物资采购―甲材料 120000

借:应交税金―进项税额 20400

贷:预付账款―AB公司 110000

贷:银行存款 30400

例5:企业以银行存款支付购入上述甲、乙材料的运杂费12480元,并在已入库的材料之间进行分配。

费用分配的标准选择:企业于同一地点同时购入两种或两种以上的材料所发生的运杂费等各项采购费用,如在发生时不能分清各种材料应负担的费用额,为了准确计算各种材料的采购成本,应按一定的分配标准采用一定的分配方法,在所采购的各种材料之间进行分配。常用的分配标准有材料的买价和材料的重量。

采购费用的分配方法及其分配:

采购费用分配率=实际发生的采购费用/材料的买价或重量

某种材料应分担的采购费用=该材料的重量或买价×采购费用分配率

本例采用材料的重量(甲材料2400千克,乙材料2800千克)标准进行分配。

运杂费分配率=12480/(2400+2800)=2.4(元/千克)

甲材料应分担的运杂费=2400×2.4=5760(元)

乙材料应分担的运杂费=2800×2.4=6720(元)

当将采购费用在各种材料之间分配确定后,由于其属于材料采购成本的一部分,在材料采购成本尚未计算之前,先计入“物资采购”及其所属明细账的借方。

会计分录如下:

借:物资采购―甲材料 5760

―乙材料 6720

贷:银行存款 12480

例6:计算并结转已验收入库材料的实际采购成本。

材料采购成本的计算方法:材料采购成本的计算一般是通过“物资采购”账户的明细分类账户来成的。材料采购成本的计算,就是将按照购入材料的品种、类别设置的物资采购明细账中归集的买价和采购费用相加,计算其采购总成本和单位成本。

材料采购成本的计算:根据物资采购明细账,编制“物资采购成本计算表”(略)。甲材料采购明细账中归集的买价为120000元,采购费用为5760元,甲材料采购总成本为125760(120000+5760)元,单位成本为52.40(125760/2400)元;乙材料采购明细账中归集的买价为 280000元,采购费用为6720元,乙材料采购总成本为286720(160000+120000+6720)元,单位成本为 102.40(286720/2800)元。

根据“物资采购成本计算表”编制材料采购成本结转的会计分录:材料的采购成本计算出来之后,表明采购过程结束,“物资采购”账户所担负的任务完成,应将其从该账户的贷方转出,记入“物资采购”账户的贷方和“材料”账户的借方。

会计分录如下:

借:材料―甲材料 125760

―乙材料 286720

贷:物资采购―甲材料 125760

―乙材料 286720

提示:在物资采购业务核算中,也可以不设置“物资采购”账户,购入材料并验收入库后,按材料价款和*进项税,借记“材料”、“应交税金―进项税额” 账户,贷记“银行存款”、“应付账款”、“应付票据”账户等;购入材料并付款或已签发商业汇票但材料尚未验收入库时,则由借记“材料”账户,改记为:借记 “在途材料”账户;当在途材料验收入库时,则借记“材料”账户,贷记“在途材料”账户。