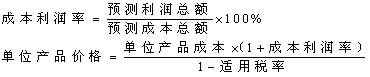

这种方法以产品的最后销售为基数,按销售价的一定百分率来计算加成率,最后得出产品售价。其计算公式为:单位产品价格=单位产品成本/(1-加成率)

例:某种产品的单位产品成本为100元,加成率为20%,则单位产品成本价格为:

单位产品价格=100/(1-20%)=125(元)

这种定价方法,多为商业部门,尤其是零售部门采用。这是因为,对零售商来说,此种方法更容易计算商品销售的毛利率(毛利率即为加成率);而对于消费者来说,在售价相同的情况下,用这种方法计算出来的加成率较低,更容易接受。

售价金额核算法是存货的一种简化核算方法,通过设置“商品进销差价”科目,将平时商品的购进、储存、销售均按售价记账,售价与进价的差额记入“商品进销差价”科目,期末计算进销差价率和本期已售商品应分摊的进销差价,并据以调整本期销

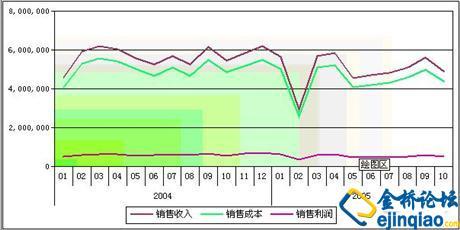

销售利润率 销售利润率是衡量企业销售收入的收益水平的指标。属于盈利能力类指标,其他衡量盈利能力的指标还有资产利润率、权益净利率。 其计算公式为:销售利润率=利润总额 / 营业收入×100% 俗称销售利润率为毛利率,只是口头

如果说学习财务会计要从学习会计分录开始,那么,学习管理会计则要从学习成本概念开始。管理会计的成本概念可不是简单的定义和术语,它们具有很强的思想内涵。学习并理解管理会计中成本的概念对掌握整个管理会计知识体系具有重要意义。

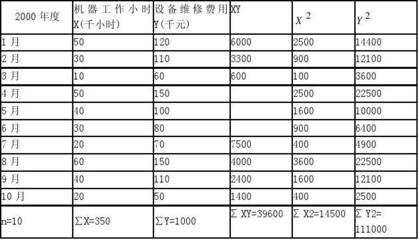

固定费用的范围:固定费用指在业务量的一定变动幅度内,成本总额并不随之变动而保持相对稳定的那部分成本,如企业管理费用、销售费用以及车间生产管理人员工资、职工福利费、办公费、固定资产折旧费、修理费等。这些成本就其总额来说,在产

施工单价合同、总价合同与成本加酬金合同建设工程施工承包合同可以按照不同的方法加以分类,按照承包合同的计价方式主要有三种,即总价合同、单价合同和成本补偿合同。掌握单价合同的运用当施工发包的工程内容和工程量一时尚不能十