以下是由出国留学网整理的借款合同印花税怎么算,欢迎阅读。

借款合同印花税怎么算

通过公式应纳税凭证记载的金额×适用税率,计算出单一应纳税凭证的应纳数额。以此类推根据该企业在一定经营周期的费用、收入信息,对符合借款合同印花税的凭证分别计算出相应的应纳数额。然后将这些应纳数额汇总相加,从而得出该企业应缴纳的借款合同印花税税额。

【借款合同印花税】

印花税同其他税种相比,具有以下特点

⑴征收面广,税源广泛。随着市场经济的建立和发展,人们之间的经济交往频繁,书立、领受和使用凭证的现象越来越普遍,因而对书立、领受的凭证征税,其税源广泛。

⑵征收简便,费用低廉。印花税实行由纳税人自行计税、自行纳花、贴花、销花的办法,税务机关只负责检查等工作。因此,征收比较简便而且征收费用少。

⑶不退税、不抵用。对企业溢贴或多缴的税款,不予退税,而且也不许抵用。

⑷轻税重罚。印花税税负轻,最高税率为1‰,最低税率为0.5‰,但对于未贴、少贴或揭下重用印花税票者,可处以重罚。

印花税的纳税义务人,根据不同纳税对象,分别称为立合同人,立帐簿人,立据人,领受人。

(一)各类合同的纳税义务人是立合同人。

立合同人是指合同的当事人。所谓当事人是指对凭证有直接权利义务关系的单位和个人,不包括保人、证人、鉴定人。当事人的代理人有代理纳税义务。如果一份合同由两方或两方以上当事人共同签订的,签订的合同的各方都是纳税义务人。

(二)营业帐簿的纳税义务人是立帐簿人。立帐簿人是指开立并使用营业帐簿的单位和个人。

(三)产权转移书据的纳税义务人是立据人。所谓立据人,是指书立产权转移书据的单位和个人。如果该项凭证是由两方或 两方以上单位或个人共同书立的,各方都是纳税义务人。

(四)权利许可证照的纳税义务人是领受人。领受人是指领取并持有该项凭证的单位和个人

【借款合同印花税税率】

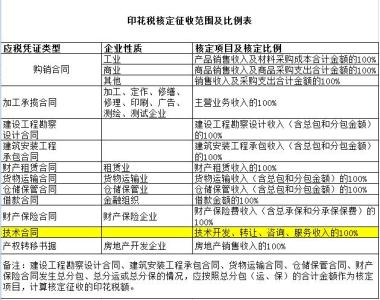

咨询相关税务部门。可以参照:税 目 税率(税额)

一、购销合同0.3‰

二、加工承揽合同 0.5‰

三、建设工程勘察、设计合同0.5‰

四、建筑、安装工程承包合同0.3‰

五、财产租赁合同1‰

六、货物运输合同0.5‰

七、仓储、保管合同 1‰

八、借款合同 0.05‰

九、财产保险合同 1‰

十、技术合同 0.3‰

十一、产权转移书据 0.5‰

十二、营业帐簿

1.记载资金的帐簿0.5‰

2.其他帐簿 每件5元

十三、权利、许可证照 每件5元

十四、股票交易3‰

【借款合同印花税征税范围】

现行印花税只对《印花税暂行条例》列举的凭证征收,没有列举的凭证不征税。正式列举的凭证分为五类,即经济合同、产权转移书据、营业账簿、权利许可证照和经财政部门确认的其他凭证。具体征税范围如下:

1.经济合同

税目税率表中列举了10大类合同。它们是:

(1)购销合同。包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同;还包括各出版单位与发行单位(不包括订阅单位和个人)之间订立的图书、报刊、音像征订凭证。

对于工业、商业、物资、外贸等部门经销和调拨商品、物资供应的调拨单(或其他名称的单、卡、书、表等),应当区分其性质和用途,即看其是作为部门内执行计划使用的,还是代替合同使用的,以确定是否贴花。凡属于明确双方供需关系,据以供货和结算,具有合同性质的凭证,应按规定缴纳印花税。

对纳税人以电子形式签订的各类应税凭证按规定征收印花税。

对发电厂与电网之间、电网与电网之间(国家电网公司系统、南方电网公司系统内部各级电网互供电量除外)签订的购售电合同,按购销合同征收印花税。电网与用户之间签订的供用电合同不征印花税。

(2)加工承揽合同。包括加工、定做、修缮、修理、印刷、广告、测绘、测试等合同。

(3)建设工程勘察设计合同。包括勘察、设计合同的总包合同、分包合同和转包合同。

(4)建筑安装工程承包合同。包括建筑、安装工程承包合同的总包合同、分包合同和转包合同。

(5)财产租赁合同。包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同;还包括企业、个人出租门店、柜台等所签订的合同,但不包括企业与主管部门签订的租赁承包合同。

(6)货物运输合同。包括民用航空运输、铁路运输、海上运输、内河运输、公路运输和联运合同。

(7)仓储保管合同。包括仓储、保管合同或作为合同使用的仓单、栈单(或称入库单)。对某些使用不规范的凭证不便计税的,可就其结算单据作为计税贴花的凭证。

(8)借款合同。包括银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同。

(9)财产保险合同。包括财产、责任、保证、信用等保险合同。

(10)技术合同。包括技术开发、转让、咨询、服务等合同。其中:

技术转让合同包括专利申请转让、非专利技术转让所书立的合同,但不包括专利权转让、专利实施许可所书立的合同。后者适用于产权转移书据”合同。

技术咨询合同是合同当事人就有关项目的分析、论证、评价、预测和调查订立的技术合同,而一般的法律、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花。

技术服务合同的征税范围包括技术服务合同、技术培训合同和技术中介合同。

2.产权转移书据

产权转移即财产权利关系的变更行为,表现为产权主体发生变更。产权转移书据是在产权的买卖、交换、继承、赠与、分割等产权主体变更过程中,由产权出让人与受让人之间所订立的民事法律文书。

我国印花税税目中的产权转移书据包括财产所有权、版权、商标专用权、专利权、专有技术使用权共5项产权的转移书据。其中,财产所有权转移书据,是指经政府管理机关登记注册的不动产、动产的所有权转移所书立的书据,包括股份制企业向社会公开发行的股票,因购买、继承、赠与所书立的产权转移书据。其他4项则属于无形资产的产权转移书据。

另外,土地使用权出让合同、土地使用权转让合同、商品房销售合同按照产权转移书据征收印花税。

3.营业账簿

印花税税目中的营业账簿归属于财务会计账簿,是按照财务会计制度的要求设置的,反映生产经营活动的账册。按照营业账簿反映的内容不同,在税目中分为记载资金的账簿(简称资金账簿)和其他营业账簿两类,以便于分别采用按金额计税和按件计税两种计税方法。

(1)资金账簿。是反映生产经营单位实收资本”和资本公积”金额增减变化的账簿。

(2)其他营业账簿。是反映除资金资产以外的其他生产经营活动内容的账簿,即除资金账簿以外的,归属于财务会计体系的生产经营用账册。

推荐阅读:如何缴纳借款合同印花税