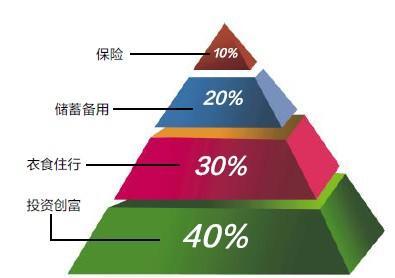

4321理财法则,即资产配置方面采取40%固定资产、30%金融资产、20%储蓄资产、10%保险,并且采取恒定混合型策略,即某种资产价格上涨后,减少这类资产总额,将其平均分配在余下的资产中,使之恒定保持一个4321的比例。

4321_4321理财法则 -优点

数字化的理财概念简单、易懂,梯形的理财方案体现出的是一种非常稳定的结构,很适合将"准中产"白领的生活打造得从容优雅。

4321_4321理财法则 -分配方法

4321理财法则这是一种科学支配家庭月收入的投资理财方法。具体分配方法为:

*40%投资创富:比如投资股票、外汇、基金等有较高收益率的资产,也可以选择开放式基金定期定额投资,每个月通过自动扣款投资省时省力,达到强迫储蓄的效果。

*30%衣食住行:每月基本不可缺少的生活费用。吃饭穿衣费、手机费等。当然有车的还有汽油费,有房子按揭的还要交按揭费。

*20%储蓄备用:通常存为活期存款,在需要的时候可以方便的提出来,用于改善生活质量。比如,某日心情不错,约亲朋好友喝两杯吃顿饭;收到“粉红炸弹”或生日邀约;甚至家庭应急,此时备用金就派上用场了。

*10%投保险:投保是一种长远的安排,是对日后生活的负责和保障,尤其是预防家庭收入的主要创造者可能遇到的意外情况,以免对家庭经济造成重创。以保额(即出险后保险公司的赔付额)一般不低于年收入的10倍为合适。

在此法则的基础上,再根据自己的实际情况,如风险承受能力、理财目标或投资方案等作细致调整,才可达至最理想的效果。

上面的方法没有剔除基本固定的日常开支,以总收入为基数,而对于收入较高人士,应采用下面一种理财方案。

1、(收入-日常开支)×10%用于解决医疗保险及意外、健康保险,重疾保险20万元/人。无论发生什么事,万一是普通疾病有保险公司补偿损失,不会影响张先生其它账户的储蓄计划。万一患大病/失能,都能保证未来10年收入不至于下降。

2、(收入-日常开支)×20%用于养老及子女教育,养育子女及日后年迈时有足够的养老金从而不增加子女负担是许多为人父母的心愿,由于它是以后必定要花费的资金,所以不容有半点投资风险,惟有养老保险才能以合同的形式标注退休时可领的金额来保证以后自己享有怎样的养老生活。

3、(收入-日常开支)×30%存入银行,用于应急、消遣及提升生活质量。

4、(收入-日常开支)×40%用于投资:工资收入是体力、脑力赚取的,而投资则可以用钱生更多的钱。如某一天身体不能工作,而他的金钱还会无休止地继续为自己赚钱,以达成人生愿望。可以考虑投资连结险产品。