即把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中,每个月的还款额是固定的,但每月还款额中的本金比重逐月递增、利息比重逐月递减。这种方法是目前最为普遍,也是大部分银行长期推荐的方式。每月还款额=[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数―1]。

等额本息还款法走势柱状图

等额本息还款法,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。由于每月的还款额相等,因此,在贷款初期每月的还款中,剔除按月结清的利息后,所还的贷款本金就较少;而在贷款后期因贷款本金不断减少、每月的还款额中贷款利息也不断减少,每月所还的贷款本金就较多。 这种还款方式,实际占用银行贷款的数量更多、占用的时间更长,同时它还便于借款人合理安排每月的生活和进行理财(如以租养房等),对于精通投资、擅长于“以钱生钱”的人来说,无疑是最好的选择。

等额本息还款法_等额本息还款法 -基本简介

优点:每月还相同的数额,作为贷款人,操作相对简单。每月承担相同的款项也方便安排收支。

缺点:由于利息不会随本金数额归还而减少,银行资金占用时间长,还款总利息较以下要介绍的等额本金还款法高。

适用人群:收入处于稳定状态的家庭,买房自住,经济条件不允许前期投入过大,可以选择这种方式,如公务员、教师等收入和工作机会相对稳定的群体。

等额本息还款法_等额本息还款法 -决定因素

钱在银行存一天就有一天的利息,存的钱越多,得到的利息就越多。同样,对于贷款来说也一样,银行的贷款多用一天,就要多付一天的利息,贷款的金额越大,支付给银行的利息也就越多。

等额本息还款法案例

银行利息的计算公式是:利息=资金额×利率×占用时间。

因此,利息的多少,在利率不变的情况下,决定因素只能是资金的实际占用时间和占用金额的大小,而不是采用哪种还款方式。这是铁定不变的道理!

不同的还款方式,只是为满足不同收入、不同年龄、不同消费观念人们的不同需要或消费偏好而设定。其实质,无非是贷款本金因“朝三暮四”或“朝四暮三”式的先还后还,造成贷款本金事实上的长用短用、多用少用,进而影响利息随资金实际占用数量及期限长短的变化而增减。

可见,不管采取哪种贷款还款方式,银行都没有做吃亏的买卖、客户也不存在节省利息支出的实惠。

等额本息还款法_等额本息还款法 -计算公式

个人购房抵押贷款期限一般都在一年以上,则还款的方式之一是等额本息还款法,即从使用贷款的第二个月起,每月以相等的额度平均偿还贷款本金和利息。计算公式如下:

每月等额还本付息额

P:贷款本金

R:月利率

N:还款期数

其中:还款期数=贷款年限×12

如以商业性贷款20万元,贷款期为15年,则每月等额还本付息额为:

月利率为5.58%÷12=4.65‰,还款期数为15×12=180

(元)

即借款人每月向银行还款1642.66元,15年后,20万元的借款本息就全部还清。

如果你认为这个公式太复杂不好用,你可以直接用搜房网的贷款计算器算算,也可以到公积金贷款

等额本息还款法万元还本息金额表和商业贷款万元还本息金额表查出对应期限的万元还款系数,乘上您的贷款额(万元)就可以了。

等额本息还款法_等额本息还款法 -还款表

以最新贷款基准利率为准;

以万元贷款为例,不同年限的贷款每月还款金额为:

贷款年限

年利率%

月利率‰

月还款额(元)

1

5.31

4.425

利随本清

2

5.4

4.5

440.51

3

5.4

4.5

301.51

4

5.76

4.8

233.75

5

5.76

4.8

192.21

6

5.94

4.95

165.45

7

5.94

4.95

145.8

8

5.94

4.95

131.12

9

5.94

4.95

119.76

10

5.94

4.95

110.72

11

5.94

4.95

103.36

12

5.94

4.95

97.27

13

5.94

4.95

92.16

14

5.94

4.95

87.8

15

5.94

4.95

84.06

16

5.94

4.95

80.82

17

5.94

4.95

77.98

18

5.94

4.95

75.48

19

5.94

4.95

73.27

20

5.94

4.95

71.3

21

5.94

4.95

69.54

22

5.94

4.95

67.95

23

5.94

4.95

66.53

24

5.94

4.95

65.24

25

5.94

4.95

64.06

26

5.94

4.95

63

27

5.94

4.95

62.02

28

5.94

4.95

61.13

29

5.94

4.95

60.32

30

5.94

4.95

59.57

等额本息还款法_等额本息还款法 -优缺点

优点:每月还相同的数额,作为贷款人,操作相对简单。每月承担相同的款项也方便安排收支。

缺点:由于利息不会随本金数额归还而减少,银行资金占用时间长,还款总利息较以下要介绍的等额本金还款法高。

等额本息还款法_等额本息还款法 -适用人群

适用人群:收入处于稳定状态的家庭,买房自住,经济条件不允许前期投入过大,可以选择这种方式,如公务员、教师等收入和工作机会相对稳定的群体。

等额本息还款法_等额本息还款法 -决定因素

等额本息还款法案例

银行利息的计算公式是:利息=资金额×利率×占用时间。

等额本息还款法_等额本息还款法 -申办流程

1、递交申请材料

2、银行受理(调查、审批)

3、双方签订授信合同

4、办理抵押担保,额度生效

5、当您需要使用贷款时,可以通过银行营业网点、自助设备和网上银行自行办理借款、还款手续

等额本息还款法_等额本息还款法 -还款信息

首付比率:一般情况下,一手房首付30%、二手房首付30%。第二套房首付款最低6成,贷款利率相当于基准利率1.1倍。

支付利息款:405742.77元(贷款50万,还款30年,贷款利率6.65%%计算)。

费率:保险费:客户自愿选择向保险公司投保,银行不收取保险费;律师费:银行不收取客户律师费,担保费视办理业务品种而定。

优惠利率:贷款利率最低可按照中央银行规定同期限人民币基准利率的0.85倍执行。

贷款期限:个人一手房最高为30年,个人二手住房贷款的期限最长不超过20年。

放款时间:一般情况下,三到五个工作日即可放款,具体时间视申请人情况而定。

房龄要求:理二手房贷款时房龄最长20年。

其他特点:每月归还相等的金额。

等额本息还款法_等额本息还款法 -案例

设定贷款的基本条件是:

即贷款人申请的为首套住房贷款,享受基准利率下浮15%的优惠政策,2008年5月15日为贷款发放日,贷款金额为30万元,贷款年限为20年。

等额本息:还款利息243616元

大多数房贷客户选择的还款方式为等额本息还款法,即每月均摊贷款本金和总利息,各月还款金额相同,这种情况下,30万元20年的房贷,按5年期以上贷款优惠利率6.66%计算,每个月的还款金额为2265.07元(还款期内每月所还款本金由少到多、利息由多到少),20年(240期)后共偿还银行贷款利息243616元,本息合计为543616元。

等额本息还款法_等额本息还款法 -申办流程

1、递交申请材料

2、银行受理(调查、审批)

3、双方签订授信合同

4、办理抵押担保,额度生效

5、当您需要使用贷款时,可以通过银行营业网点、自助设备和网上银行自行办理借款、还款手续

等额本息还款法_等额本息还款法 -还款信息

首付比率:一般情况下,一手房首付20%、二手房首付30%。第二套房首付款最低4成,贷款利率相当于基准利率1.1倍。

支付利息款:405742.77元(贷款50万,还款30年,贷款利率6.65%%计算)。

费 率:保险费: 客户自愿选择向保险公司投保,银行不收取保险费;律师费:银行不收取客户律师费,担保费视办理业务品种而定。

优惠利率:贷款利率最低可按照中央银行规定同期限人民币基准利率的0.85倍执行。

贷款期限:个人一手房最高为30年,个人二手住房贷款的期限最长不超过20年。

放款时间:一般情况下,三到五个工作日即可放款,具体时间视申请人情况而定。

房龄要求:理二手房贷款时房龄最长20年。

其他特点:每月归还相等的金额。

等额本息还款法_等额本息还款法 -选择

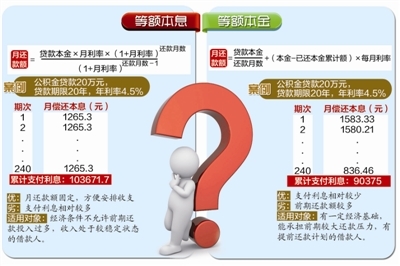

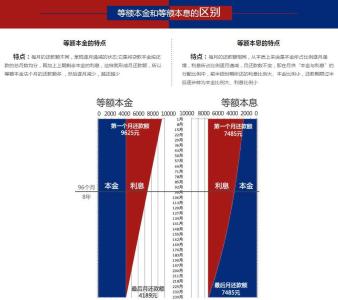

从某种意义上说,购房还贷,等额本金法(递减法)未必优于等额本息法(等额法),到底选择什么样的还贷方法还要因人而异。“等额本息还款法”就是借款人每月始终以相等的金额偿还贷款本金和利息,偿还初期利息支出最大,本金就还得少,以后随着每月利息支出的逐步减少,归还本金就逐步增大;“等额本金还款法”(递减法)就是借款人每月以相等的额度偿还贷款本金,利息随本金逐月递减,每月还款额亦逐月递减。

两种还款方法都是随着剩余本金的逐月减少,利息也将逐月递减,都是按照客户占用管理中心资金的时间价值来计算的。由于“等额本金还款法”较 “等额本息还款法”而言同期较多地归还贷款本金,因此以后各期确定贷款利息时作为计算利息的基数变小,所归还的总利息相对就少。举例来说,A、B两人同时申请个人住房公积金贷款10万元,期限10年,合同生效时间为2005年6月20日。A选择等额本息还款法,B选择等额本金还款法。如不考虑国家在利率方面的调整因素,A每月的还款额相同,都为1032.05元,期满后共需偿付本息123846元。B第一个月还款额为1200.83元,以后随着每月贷款期末余额的减少而逐月减少还款额。最后一个月还款额为836.40元,期满后共需偿付本息122233.90元(注:计算B的还款额时,假定每月都为30 天,实际还款应以每月实际天数计算)。所以,在相同贷款金额、利率和贷款年限的条件下,“等额本金还款法”的利息总额要少于“等额本息还款法”,以贷10 万10年为例,B比A要少支付利息1612.10元。

适合自己的才是最好

等额本息还款法_等额本息还款法 -和等额本金还款法

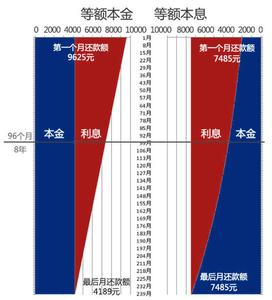

等额本息还款法走势柱装图

购房按揭的还款方式主要有两种,即等额本息还款法(等额法)和等额本金还款法(递减法)。前者是将消费者所贷款的总额(本金),加上贷款年限内本金产生的总共利息,得出本息总额,然后除以贷款的总计月数,得出消费者贷款年限内每月的还款数额;后者是以每月为利息清算单位,就是说,消费者每月还款的数额是由每月所还的本金,加上上月贷款总额产生的利息构成,其中每月所还本金就是消费者贷款总额除以贷款总月数得出的数额。

传统的观点认为,等额法有一个好处,就是每个月还款的数额是固定的,在消费者月收入相对固定的情况下,一般不会因为还款而感到压力;而递减法前期本金基数较大,产生的利息就比较多,消费者前期的还款压力是比较大。在计算中记者得到这样的数据:采用等额法每月还款额为3235.6135元,而采用递减法第一个月和最后一个月的还款额分别为4270.67元、1672.70元。由此可以得出,采用递减法,首月还款要比等额法高1035.0565元,最后一个月还款则比等额法少低1562.9135元。

可见,选择递减法,前期还款相对较重,但如果能咬咬牙经受住“三板斧”,那么还款数额会逐月减少,还款压力也会变得越来越轻松,最后节省大笔的利息支出,还是非常值得的。

等额本息还款法_等额本息还款法 -参考资料

[1] 中财网 http://www.cfi.net.cn/newspage.aspx?id=20080613001699&AspxAutoDetectCookieSupport=1

[2] 新浪房产 http://h.house.sina.com.cn/n/2009-01-19/152416428.html

[3] 发财客 http://www.8caike.com/know/static/8406.html

[4] 搜搜看看网 http://sh.esskk.com/pdfdlc/show204.htm