收支两条线是指政府对行政事业性收费、罚没收入等财政非税收入的一种管理方式,即有关部门取得的非税收入与发生的支出脱钩,收入上缴国库或财政专户,支出由财政根据各单位履行职能的需要按标准核定的资金管理模式。采取收支两条线的模式是实施全面预算管理的集团公司的一种选择。收支两条线,是指具有收费和罚款没收职能的部门和单位,根据国家法律、法规和规章应收取的行政事业性收费(基金、附加)和罚没收入,按规定委托指定代收银行代收代缴或由执收执罚单位直接收取并全额上缴国库或预算外资金财政专户;部门和单位的人员经费、公用经费和办公所需的特殊经费等,由财政部门根据实际情况纳入本级综合财政预算统筹安排。

收支两条线_收支两条线 -基本介绍

是针对预算外资金管理的一项改革,其核心内容是将财政性收支(预算外收支属于财政性收支)纳入预算管理范围,形成完整统一的各级预算,提高法制化和监督水平。

收支两条线是指政府对行政事业性收费、罚没收入等财政非税收入的一种管理方式,即有关部门取得的非税收入与发生的支出脱钩,收入上缴国库或财政专户,支出由财政根据各单位履行职能的需要按标准核定的资金管理模式。

收支两条线,是指具有收费和罚款没收职能的部门和单位,根据国家法律、法规和规章应收取的行政事业性收费(基金、附加)和罚没收入,按规定委托指定代收银行代收代缴或由执收执罚单位直接收取并全额上缴国库或预算外资金财政专户;部门和单位的人员经费、公用经费和办公所需的特殊经费等,由财政部门根据实际情况纳入本级综合财政预算统筹安排。

收支两条线_收支两条线 -管理方式

收支两条线管理,是指具有执收执罚职能的单位,根据国家法律、法规和规章收取的行政事业性收费(含政府性基金)和罚没收入,实行收入与支出两条线管理。即上述行政事业性收费和罚没收入按规定应全额上缴国库或预算外资金财政专户;同时,执收执罚单位需要使用资金时,由财政部门根据需要统筹安排核准后,从国库或预算外资金财政专户拨付。

收支两条线管理的基本要求

1.收费主体是履行或代行政府职能的国家机关、事业单位和社会团体。罚没主体是指国家行政机关、司法机关和法律、法规授权的机构。

2.各种收费、罚没项目的设立都必须有法律、法规依据。

3.收费、罚没收入必须全部上缴财政,作为国家财政收入,纳入财政预算管理。

4.收费实行收缴分离,罚没实行罚缴分离,即实行执收执罚单位开票、银行缴款、财政统管的模式。

5.执收、执罚单位的开支,由财政部门按批准的预算拨付。

收支两条线管理模式主要特征

收支两条线管理模式是财务集中管理的模式之一,要求企业具有很强的预算管理能力。否则无法实施高效的收支两条线管理。目前,全面预算管理已经成为集团企业财务管理的核心工作之一,无论是“收”还是“支”都是以全面预算管理为基础的.而同时“收”的集中管理为全面预算管理提供了基础:“支”的资金集中管理为全面预算管理实施提供了条件。采取收支两条线的模式是实施全面预算管理的集团公司的一种选择。无论采取收支两条线的何种模式,其核心是“收”和“支”要分开管理,除了集团企业自己的财务管理制度要配合外,也需要银行的高度配合。因此,一家集团公司在选择合作银行时会考虑合作银行的服务网络、银行资金调拨效率、合作费用、资金监控服务手段、资金信息服务能力等。

收支两条线管理的目的

企业作为追求价值最大化的营利组织,实施“收支两条线”主要出于两个目的:

(l)对企业范围内的现金进行集中管理,减少现金持有成本,加速资金周转,提高资金使用效率;

(2)以实施收支两条线为切入点;构建企业财务管理体系中内部控制系统,通过高效的价值化管理来提高企业效益。

企业实施收支两条线资金管理模式的构建

构建企业“收支两条线”的资金管理模式,可从规范资金的流向,流量,和流程三个方面入手:

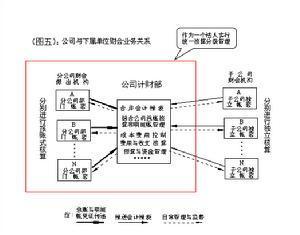

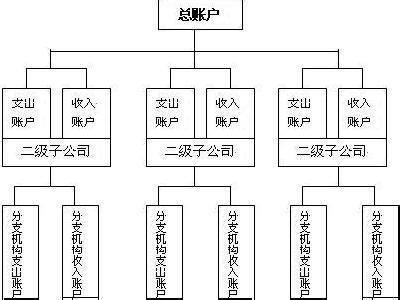

(一)资金的流向方面,企业收支两条线要求各部门或分支机构在内部银行或当地银行设立两个账户(收入户和支出户),并规定所有收入的现金都必须进入收入户(外地分支机构的收入户还必须及时,足额的回笼到总部),收入户资金由企业资金管理部门(内部银行或财务结算中心)统一管理,而所有的货币性支出都必须从支出户里支付,支出户里的资金只能根据一定的程序由收入户划拨来,严禁坐支现金。

(二)资金的流量方面,在收入环节上要求所有的收入的资金都必须进入收入户,不得私设账外小金库。另外,还要加快资金的结算速度,尽量压缩资金在结算环节的沉淀量;在调度环节上通过动态的现金流量预算和资金收支计划实现对资金的精确调度;在支出环节上,根据“以收定支”和“最低限额资金占用”的原则从收入户按照支出预算安排将资金定期划拨到支出户,支出户平均资金占用额应压缩到最低限度 。有效的资金流量管理将有助于确保及时,足额的收入资金,合理控制各项费用支出和有效调剂内部资金。

(三)资金的流程方面,他是收支两条线内部控制体系的重要组成部分,主要包括以下几个部分:1,关于账户管理,货币资金安全性等规定。2,收入资金管理与控制。3,支出资金管理与控制。4,资金内部结算与信贷管理与控制。5,收支两条线的组织保障。

收支两条线_收支两条线 -管理模式的特点

(一)企业集团实施“收支两条线”管理,可以在资金管理与企业集团的长期与短期战略目标相适应的前提下统筹兼顾,协调好集团内部各企业的收入与支出、融资、筹资、投资等各项经济活动,注重整体经济效益。

(二)企业集团“收支两条线”管理在实施中,面对的对象多,范围大,具体操作难度较大。在收入方面不仅要求已收到的现金要存入收款专户进行集中管理,而且还要对各成员企业的应收账款加强管理,避免流失;在支出方面则要强化预算管理,合理控制企业的费用支出,同时还要采用各种有效手段如集中采购,统一支付等提高资金使用的效率和效益。

(三)企业集团可通过实施“收支两条线”资金管理为实施全面预算管理铺平道路。一般包括:资产负债预算、资金收支预算、营运收入预算、成本费用管理、投资预算、融资预算、资本性支出预算等。通过建立全面预算管理,对企业的各项经营活动提前规划,所有开支必须在预算范围内,严禁预算外开支,加强企业内部控制,避免资源的浪费和无效使用;同时通过预算管理,可以将总公司关于结构调整、资源配置、重大投资、技术发展等决策贯彻到每个子公司的经营活动中,实现对子公司经营活动的超前或适时调控。

由此可见全面预算管理是现代企业集团为实现整体战略目标采取的一种科学有效的方法,但在实践中实施的效果却不理想,大多数企业是为预算而预算。预算管理不可避免的流于形式;在实施资金收支两条线后,由于资金集中、统一支付,各成员单位的所有收支活动都由总部根据预算进行严格审核和控制,使得预算管理的重要性得以体现,有效性得以发挥,从而保证了集团整体经营目标的实现。

(四)目前现代企业管理理论都认为企业管理以财务管理为核心,而现金管理又在企业财务管理中处于核心地位,因此企业可以“收支两条线”资金管理模式为平台和切入点构建科学有效的财务管理体系和内部控制系统。