股本(CapitalStock/ShareCapital)指股东在公司中所占的权益,多用于指股票。上市公司与其他公司比较,最显着的特点就是将上市公司的全部资本划分为等额股份,并通过发行股票的方式来筹集资本。股东以其所认购股份对公司承担有限责任。股份是很重要的指标。股份总数为股本,股本应等于公司的注册资本,所以,股本也是很重要的指标。为了直观地反映这一指标,在会计核算上股份公司应设置"股本"科目。

股本总额_股本 -概念分类

额定股本:公司章程设定的可以合法发行的最高股本数额。

股本

已发行股本:公司已经依法向股东发行的股本数额。

发行在外股本:公司已经依法向股东发行的并一直持有股本数额。

库藏股:公司已经依法向股东发行但由公司收回尚未注销的股本数额。

已认股本:投资者根据合同分期认购但股款尚未全部缴入的股本。

股本总额_股本 -换算方法

总股本是股份公司发行的全部股票所占的股份总数,流通股本可能只是其中的一部分,对于全流通股份来说总股本=流通股本。

比如外国有些股份公司的内部职工股或管理层持股在一定的期限内可能是限制流通的。

股本

股份公司发行股票总股本中,一般有国家股、法人股、内部职工股、社会公众股、外资股(B股)等。2008年前,考虑到二级市场扩容不能过快等因素,国家股、法

?人股一般不得上市,内部职工股也只有在社会公众股上市半年后才能上市流通。

流通股是指已上市流通的股数,它主要是指社会公众股,已上市的内部职工股。

总股本-非流通股本=流通股

其中非流通股即是上述所指的国家股、法人股、内部职工股(未上市的)、外资股(B股)等。

总股本的大小与股价的关系:总股本大的话,而且非流通股本小的话,庄家就不易控盘。该股不易成为黑马。相反,总股本小,而且非流通股本相对来说占有较大的比例,那么庄家很容易吸筹建仓,能快速拉升股价,成为黑马的机率较大。如果在没庄家的介入的前提下,股本大的价格波动相对股本小的价格波动要小一些。

股本总额_股本 -组织管理

公司的股本,应按以下规定核算

股本

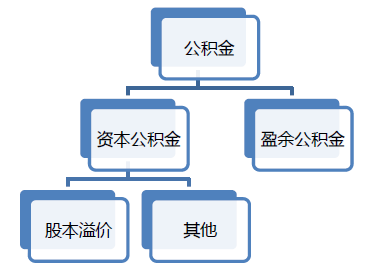

(一)公司的股本应当在核定的股本总额及核定的股份总额的范围内?发行股票取得。公司发行的股票,应按其面值作为股本,超过面值发行取得的收入,其超过面值的部分,作为股本溢价,计入资本公积。

(二)公司境外上市以及在境内发行外资股,按确定的人民币股票面值和核定的股份总额的乘积计算的金额,作为股本入账,按收到股款当日的汇率折合的人民币金额与按人民币计算的股票面值总额的差额,作为资本公积处理。

公司的股本除下列情况外,不得随意变动

股本

(一)符合增资条件,并经有关部门批准增资的,在实际取得?投资者的出资时,登记入账。

(二)公司按法定程序报经批准减少注册资本的,在实际发还投资时登记入账。采用收购本公司股票方式减资的,在实际购入本公司股票时,登记入账。公司应当将因减资而注销股份、发还股款,以及因减资需更新股票的变动情况,在股本账户的明细账及有关备查簿中详细记录。

投资者按规定转让其出资的,公司应当于有关的转让手续办理完毕时,将出让方所转让的出资额,在股本账户的有关明细账户及各备查登记簿中转为受让方。

公司发行股票

收到现金等资产,按实际收到的金额做以下账务处理。借:现金或银行存款(实际收到的金额) 贷:股本(股票面值和核定的股份总额的乘积计算的金额)资本公积─股本溢价

分配股票股利

应在办理增资手续后,按股东大会批准的利润分配方案做以下账务处理。

借:利润分配

贷:股本

公司境外上市以及在境内发行外资股

收到股款时。

股本

借:银行存款(收到股款当日的汇率折合的人民币金额)?

贷:股本(股票面值和核定的股份总额的乘积计算的金额)

资本公积─股本溢价

公司将发行的可转换债券转换为股本时

借:应付债券─债券面值

应付债券─债券溢价(未摊销的溢价)

应付债券─应计利息(已提的利息)

贷:股本(股票面值和转换的股数计算的股票面值总额)

现金等(用现金支付的不可转换股票的部分)

应付债券─债券折价(未摊销的折价)

资本公积─股本溢价(差额)

公司按法定程序

报经批准减少注册资本,应在办理减资手续后做以下账务处理。

借:股本

贷:现金

银行存款

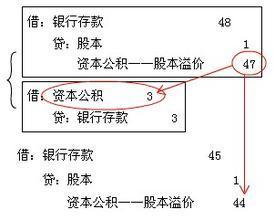

公司采用收购本公司股票方式减资时

(一)支付款超过面值总额的部分,依次减少资本公积和留存收益时。

借:库存股

贷:银行存款/现金

借:股本(股票面值)

资本公积--股本溢价

盈余公积

利润分配─未分配利润

贷:库存股

(二)购回股票支付的价款低于面值总额时。

借:库存股

贷:银行存款/现金

借:股本(股票面值)

贷:库存股

资本公积--股本溢价

股本总额_股本 -具体来源

公司刚成立时,股本的来源都是原始股东,这些人有的出钱,有的出力(技术或无形资产入股),刚起步时都是胼手胝足奋力打拼。经过一段草创期后,有些公司经营错误产生亏损,有些公司则是平安度过危险期,但不管是赚是赔,通常都会采取相同的行动