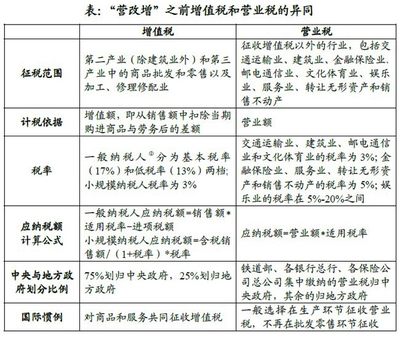

城市维护建设税,简称:城建税,是我国为了加强城市的维护建设,扩大和稳定城市维护建设资金的来源,对有经营收入的单位和个人征收的一个税种。它是1984年工商税制全面改革中设置的一个新税种。 城市维护建设税是我国为了加强城市的维护建设,扩大和稳定城市维护建设资金的来源,而对有经营收入的单位和个人征收的一个税种。城市维护建设税是1984年工商税制全面改革中设置的一个新税种。1985 年2月8日,国务院发布《中华人民共和国城市维护建设税暂行条例》,从1985年度起施行。1994年税制改革时,保留了该税种,作了一些调整,并准备适时进一步扩大征收范围和改变计征办法。 《城市维护建设税暂行条例》第三条规定,城市维护建设税,以纳税人实际缴纳的产品税,增值税,营业税税额为计税依据,分别与产品税,增值税,营业税同时缴纳。第五条规定,城市维护建设税的征收、管理、纳税环节、奖罚等事项,比照产品税、增值税、营业税的有关规定办理。 城市维护建设税是对从事工商经营,缴纳消费税、增值税、营业税的单位和个人征收的一种税。

城市维护建设税_城市维护建设税 -特点

城市维护建设税

城市维护建设税是以增值税、消费税、营业税的纳税额作为计税依据并同时征收的,故不应予以减免税。但对个别纳税确有困难的,可由省、自治区、直辖市人民政府酌情予以减免税照顾。

与其他税种相比,城市维护建设税具有以下四个特点:(1)税款专款专用。城市维护建设税所征税款要求保证用于城市公用事业和公共设施的维护和建设。(2)属于一种附加税。城市维护建设税是以纳税人实际缴纳的增值税、消费税、营业税税额为计税依据,随“三税”同时征收,其本身没有特定的课税对象,其征管方法也完全比照“三税”的有关规定办理。(3)根据城镇规模设计不同的比例税率。城市维护建设税的负担水平,不是依据纳税人获取的利润水平或经营特点而定,而是根据纳税人所在城镇的规模及其资金需要设计的。城镇规模大的,税率高一些;反之,就低一些。这样能使不同地区获取不同数量的城市维护建设资金,因地制宜地进行城市的维护和建设。(4)征收范围广。城市维护建设税以增值税、消费税、营业税额作为税基,征税范围比其他任何税种的征税范围都要广。

城市维护建设税的作用主要体现在以下三方面:一是补充城市维护建设资金的不足;二是限制了对企业的乱摊派;三是调动了地方政府进行城市维护和建设的积极性。

城市维护建设税_城市维护建设税 -征税范围

城市维护建设税的征税范围包括城市、县城、建制镇以及税法规定征税的其他地区。城市、县城、建制镇的范围应根据行政区划作为划分标准,不得随意扩大或缩小各行政区域的管辖范围。

城市维护建设税_城市维护建设税 -适用税率

城市维护建设税

根据《中华人民共和国城市维护建设税暂行条例》及其《实施细则》有关规定,城建税是根据城市维护建设资金的不同层次的需要而设计的,实行分区域的差别比例税率,即按纳税人所在城市、县城或镇等不同的行政区域分别规定不同的比例税率。具体规定为:

(1)纳税人所在地在市区的,税率为7%。这里称的“市”是指国务院批准市建制的城市,“市区”是指省人民政府批准的市辖区(含市郊)的区域范围。

(2)纳税人所在地在县城、镇的税率为5%。这里所称的“县城、镇”是指省人民政府批准的县城、县属镇(区级镇),县城、县属镇的范围按县人民政府批准的城镇区域范围。

(3)纳税人所在地不在市区、县城、县属镇的,税率为1%。

纳税人在外地发生缴纳增值税、消费税、营业税的,按纳税发生地的适用税率计征城建税。

穗地税函216号文明确:随着城市化工作进程的不断深入,市属各县有的已撤县建市,有的撤市设区。根据《中华人民共和国城市维护建设税暂行条例》的规定,地税征收机关对辖区内发生变化的区域,须按区域的属性分别按以下适用税率征收城市维护建设税:

纳税人所在地为市区的,税率为7%;

纳税人所在地为县城、镇的,税率为5%;

纳税人所在地不属于市区、县城或镇的,税率为1%。

城市维护建设税_城市维护建设税 -税额计算

城市维护建设税应纳税额的计算比较简单,计税方法基本上与“三税”一致,其计算公式为:

应纳税额=(实际缴纳增值税+消费税+营业税税额)×适用税率

根据财税〔2005〕25号规定:自2005年1月1日起,就生产企业出口货物全面实行免抵退税办法后,经国家税务局正式审核批准的当期免抵的增值税税额应纳入城市维护建设税和教育费附加的计征范围,分别按规定的税(费)率征收城市维护建设税和教育费附加。

2005年1月1日前,已按免抵的增值税税额征收的城市维护建设税和教育费附加不再退还,未征的不再补征。

所以公式中的增值税部分还应加上生产企业出口货物实行免抵退税办法产生的免抵税额;如果当期有免抵税额,一般在生产企业免抵退汇总表中会有体现。

实行免抵退的生产企业的城建税计算公式应为:

应纳税额=(增值税应纳税额+当期免抵税额+消费税+营业税税额)*适用税率

城市维护建设税_城市维护建设税 -工作要求

城市维护建设税

一、城市维护建设税是地方税收规模较大的税种,其收入任务能否完成年增收计划,直接关系到1998年中国工商税收超收1000亿的大局。1998年,总局确定城市维护建设税的增收计划为307亿元,但中国1月至10月只累计完成233.8亿元,完成计划的76.2%,后两个月平均每月要完成37亿元,比前10个月平均每月需多收14亿元。对此,各地必须高度重视,抓紧最后一个多月的时间,大力组织收入,采取各种有效措施,保证城市维护建设税收入任务的完成。收入进度较快、任务完成较好的地区要尽量多超;收入进度慢、任务完成不理想的地区,要认真分析原因,克服困难,努力挖潜,确保完成收入或最大限度地缩小短收差距。短收的缺额,要用其他地方税增收补平。

二、要抓住税收潜力大、欠税数额多的重点地区、行业和企业,做好督收清欠工作。对清欠中的问题要及时向当地政府汇报,并积极争取有关部门的理解和支持,采取坚决措施,将欠缴的城市维护建设税清缴入库。

三、要将检查城市维护建设税作为税收专项检查和税务稽查重点内容来抓,大力打击偷逃税行为,清理漏征漏管户,做到查、补、罚并重,以查促收。

四、国家税务局、地方税务局要相互配合、相互支持,及时沟通有关情况和信息,齐抓共管,共同为税收超收作贡献。地税局要主动与国税局加强联系,了解和掌握城市维护建设税税源变化情况;国税局在检查增值税、消费税和清理欠税时,要及时将有关情况通知地税局,以便同时清缴城市维护建设税。对国税局代征城市维护建设税的地区,要切实抓紧组织收入工作,保证城市维护建设税收入任务的完成。

城市维护建设税_城市维护建设税 -相关问题

城市维护建设税

一、凡由中央主管部门集中缴纳产品税、增值税、营业税的单位,如铁路运输、人民银行、工商银行、农业银行、中国银行、建设银行等五个银行总行和保险总公司等单位,在其缴纳产品税、增值税、营业税的同时,应按规定缴纳城市维护建设税。税款作为中央预算收入。

二、石油部、电力部、石化总公司、有色金属总公司直属企业缴纳的产品税、增值税、营业税,按财政部财预字第197号文件规定,70%作为中央预算收入入库,30%作为地方预算收入入库。这些单位按产品税、增值税、营业税税额缴纳的城市维护建设税,不按比例上缴中央,一律留给地方,作为地方预算固定收入。

三、海关对进口产品代征的产品税、增值税,不征收城市维护建设税。

四、国营和集体批发企业以及其他批发单位,在批发环节代扣代缴零售环节或临时经营的营业税时,不代扣城市维护建设税,而由纳税单位或个人回到其所在地申报纳税。

五、根据中国人大常委会关于授权国务院改革工商税制发布有关税收条例草案试行的决定,国务院发布试行的税收条例草案,不适用于中外合资经营企业和外资企业。因此,对中外合资企业和外资企业不征收城市维护建设税。

六、纳税单位或个人缴纳城市维护建设税的适用税率,一律按其纳税所在地的规定税率执行。县政府设在城市市区,其在市区办的企业,按市区的规定税率计算纳税。

七、纳税人在被查补产品税、增值税、营业税和被处以罚款时,依照城市维护建设税暂行条例第五条规定,应同时对其偷漏的城市维护建设税进行补税和罚款。

八、个体商贩及个人在集市上出售商品,对其征收临时经营营业税或产品税,是否同时按其实缴税额征收城市维护建设税,由各省、自治区、直辖市人民政府根据实际情况确定。

九、纳税人所在地为工矿区的,依照城市维护建设税暂行条例第四条规定,应根据行政区划分别按照7%、5%、1%的税率缴纳城市维护建设税。

城市维护建设税_城市维护建设税 -法律条规

城市维护建设税

第一条为了加强城市的维护建设,扩大和稳定城市维护建设资金的来源,特制定本条例。

第二条凡缴纳产品税、增值税、营业税的单位和个人,都是城市维护建设税的纳税义务人(以下简称纳税人),都应当依照本条例的规定缴纳城市维护建设税。

第三条城市维护建设税,以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳。

第四条城市维护建设税税率如下:

纳税人所在地在市区的,税率为7%;

纳税人所在地在县城、镇的,税率为5%;

纳税人所在地不在市区、县城或镇的,税率为1%。

第五条城市维护建设税的征收、管理、纳税环节、奖罚等事项,比照产品税、增值税、营业税的有关规定办理。

第六条城市维护建设税应当保证用于城市的公用事业和公共设施的维护建设,具体安排由地方人民政府确定。

第七条按照本条例第四条第三项规定缴纳的税款,应当专用于乡镇的维护和建设。

第八条开征城市维护建设税后,任何地区和部门,都不得再向纳税人摊派资金或物资。遇到摊派情况,纳税人有权拒绝执行。

第九条省、自治区、直辖市人民政府可以根据本条例,制定实施细则,并送财政部备案。

第十条本条例自1985年度起施行。