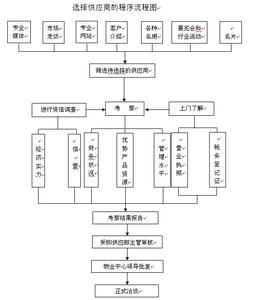

物资采购核算企业购入材料、商品等的采购成本。商品流通企业采购商品可以不通过本科目核算,商品流通企业因采购商品而在期末发生的在途商品,以及采用实际成本核算材料、商品的企业,将本科目改为“1201 在途物资”科目,并按照在途物资的核算方法进行核算。

材料采购科目_物资采购 -科目设置

物资采购

“物资采购”科目

该科目用以核算企业购入的设备和材料的采购成本。其借方反映外购设备和材料的实际成本,以及月终结转入库材料实际采购成本小于计划成本的差额;贷方反映验收入库设备的实际成本,入库材料的计划成本、短缺和损失,以及月终结转入库材料实际采购成本大于计划成本的差额。余额一般在借方,表示在途设备及材料的实际成本。该科目下应设置“设备采购”和“材料采购”明细科目,分别核算设备和材料的采购成本。

材料采购科目_物资采购 -帐务处理

物资采购这个科目是采购生成凭证的一个中转科目,本月结算的采购入库单据和在结算成本处理后生成的蓝字回冲报销单据生成凭证时会用到此科目,具体的操作为:在存货核算模块选择采购入库单据(报销)和蓝字回冲单据(报销)会生成以下凭证

借:原材料

贷:物资采购

同时与之结算的采购发票会在应付款模块生成以下凭证,冲减物资采购科目的余额

借:物资采购

应交税金―应交增值税(进项)

贷:应付账款―应付供应商

在通常情况下,发票制单是日常做的业务,存货核算模块月底会生成凭证冲减物资采购科目的借方余额,在每个月的月底这个科目是没有余额的。如果用户在存货核算模块选择的为结算单据制单,那就不会涉及到此会计科目。

材料采购科目_物资采购 -类别区分

原材料、在途物资、物资采购、材料采购科目的区别

原材料是你验收入库的

在途物资是材料还未抵达本企业 或者企业还没有验收

物资采购这个是前几年使用的会计科目 现在不用了 现在换成了材料采购

材料采购是在原材料采用计划成本核算使用的

采用实际成本核算下

用原材料、在途物资

采用计划成本核算

原材料 材料采购 材料成本差异