丁字帐是做为凭证科目手工汇总时使用的一种方法,不是在登记凭证时使用。现在一般都采用微机记帐,总帐一次生成,基本上不在需要凭证汇总了,即使有特殊需要汇总凭证,在财务软件当中做,已经是又快捷又准确的。基本做法是根据凭证科目划出丁字形帐簿结构,将凭证记录的借(贷)方金额,分别填列到丁字帐的左右两侧,然后分别结出每个科目的合计数,将所有的借方相加应该等于所有的贷方相加,每一个科目的合计数,作为登记总帐的数据来源。

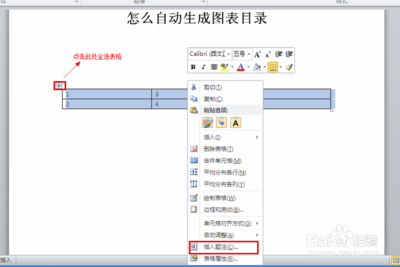

丁字帐_丁字帐 -操作方法

基本做法是根据凭证科目划出丁字形帐簿结构,将凭证记录的借(贷)方金额,分别填列到丁字帐的左右两侧,然后分别结出每个科目的合计数,将所有的借方相加应该等于所有的贷方相加,每一个科目的合计数,作为登记总帐的数据来源。

丁字帐_丁字帐 -发展状况

丁字帐是做为凭证科目手工汇总时使用的一种方法,不是在登记凭证时使用。现在一般都采用微机记帐,总帐一次生成,基本上不在需要凭证汇总了,即使有特殊需要汇总凭证,在财务软件当中做,已经是又快捷又准确的。

丁字账是做为凭证科目手工汇总时使用的一种方法,不是登记凭证。

基本做法是根据科目划出丁字形账簿结构,将会计业务的借方或贷方金额,分别填列到丁字账的左右两侧。例如,原材料的丁字账,左边是借方,右边是贷方。

①材料采购1000,会计凭证是:借:原材料 1000贷:银行存款 1000

②材料领用500会计凭证是借:生产成本 500贷:原材料 500

如果填写“原材料”的丁字账,就把进货金额1000填在“原材料”丁字账的左边;把领用的500的金额填在“原材料”丁字账的右边。

然后分别结出每个丁字账户科目的合计数,将余额填写在借方(资产类)或贷方(负债和所有者权益类)。每一个科目的合计数,作为登记总账的数据来源。