实际利率法又称“实际利息法”,是指每期的利息费用按实际利率乘以期初债券账面价值计算,按实际利率计算的利息费用与按票面利率计算的应计利息的差额,即为本期摊销的溢价或折价。实际利率法是指按照金融资产(负债)的实际利率计算其摊余成本及各期利息收入或利息费用的方法。在持有投资期间内的每个 资产负债表日,对“利息调整”明细账户金额按照实际利率法进行摊销,假设不考虑 本金的收回以及资产减值因素,摊余成本=初始确认金额-累计利息调整摊销额,也等于持有至到期投资“本金”借方余额+“利息调整”借方余额(贷方余额以“-”列示)+“应计利息”借方余额,即账面价值,在持有期间将“利息调整”明细账户余额摊销至零。

实际利率法_实际利率法 -巧释并简化实际利率法核算

摊余成本的概念

(一)摊余成本概念的准则界定

2006年2月15日财政部印发的《企业会计准则第22号――金融工具确认和计量》中,最先提出了“ 摊余成本”的概念,并以数量计算的方式给出了 金融资产或金融负债(以下简称金融资产(负债))定义。金融资产(负债)的摊余成本,是指该金融资产(负债)的初始确认 金额经下列调整后的结果:1.扣除已收回或偿还的 本金;2.加上或减去采用 实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;3.扣除已发生的减值损失(仅适用于金融资产)。即

摊余成本=初始确认金额-已收回或偿还的本金±累计摊销额-已发生的减值损失。其中,第二项调整金额累计摊销额利用实际利率法计算得到。实际利率法是指按照金融资产(负债)的实际利率计算其摊余成本及各期利息收入或利息费用的方法。实际利率,是指将金融资产(负债)在预期 存续期间或适用的更短期间内的未来 现金流量, 折现为该金融资产(负债)当前账面价值所使用的利率。

(二)摊余成本与账面价值

摊余成本的概念适用于对 金融资产(负债)的后续计量中,与 实际利率法对初始确认金额与到期日金额之间的差额的摊销相联系。将摊余成本的概念延伸到对摊销金融资产(负债)的计量中,根据摊余成本与实际利率法的定义,即在定义“当前” 时点上,金融资产(负债)摊余成本在 金额上等于其账面价值。实际上,在金融资产(负债)的存续期间,其摊余成本也等于其账面价值。资产或负债的账面价值,是企业按照相关会计准则的规定进行核算后在资产负债表中列示的金额,对于计提了减值准备的各项资产,账面价值就是其账面余额减去已计提的减值准备后的金额。

以 持有至到期投资为例,“持有至到期投资”账户分别“成本”、“利息调整”、“ 应计利息”等进行明细核算。取得时,按照其公允价值和相关 交易费用作为初始确认金额,但不包括已到付息期但尚未领取的 利息,投资 面值计入“面值”明细账户,初始确认金额与面值的差额,计入“利息调整”明细账户。此时,计算将持有至到期投资的未来 现金流量 折现到当前账面价值的 折现率,即实际利率。在持有投资期间内的每个 资产负债表日,对“利息调整”明细账户金额按照实际利率法进行摊销,假设不考虑 本金的收回以及资产减值因素,摊余成本=初始确认金额-累计利息调整摊销额,也等于持有至到期投资“本金”借方余额+“利息调整”借方余额(贷方余额以“-”列示)+“应计利息”借方余额,即账面价值,在持有期间将“利息调整”明细账户余额摊销至零。可见,摊余成本的第一项调整是对“成本”明细账户的调整,第二项调整是对“利息调整”和“应计利息”明细账户的调整,第三项调整是对“ 持有至到期投资减值准备”账户调整,摊余成本在数量上等于账面价值。

实际利率法核算模型及简便算法

(一)实际利率法核算模型

对 金融资产来说,在持有期间的每个 资产负债表日,按照 实际利率法计算的 摊余成本进行后续计量。其分录模型为:

借: 应收利息面值( 本金)× 票面利率

贷: 投资收益摊余成本×实际利率

借/贷:金融资产――利息调整差额

该分录模型适用 持有至到期投资、可供出售 债券和贷款等。分录中的“应收利息”是指 分期付息债券的应收利息,属于流动资产;若为到期一次付息债券,应收取的利息属于非流动资产,应计入“金融资产―― 应计利息”科目。

对金融负债来说,在持有期间的每个资产负债表日,按照实际利率法计算的摊余成本进行后续计量。其分录模型为:

借:成本费用科目摊余成本×实际利率

贷: 应付利息 面值(本金)×票面利率

借/贷:金融负债――利息调整差额

该分录模型适用 长期借款和 应付债券等。分录中的“应付利息”是指分期付息债券的应付利息,属于流动负债;若为到期一次付息债券,应支付的利息属于非流动负债,应计入“金融负债――应计利息”科目。

(二)实际利率法的简便算法

对于采用 摊余成本进行后续计量的 金融资产(负债)的后续计量的核算,一般采用列表计算每个 资产负债表日上述分录模型中的 金额。在确认后,计算 实际利率时,编制“实际利率法摊销表”,在每个资产负债表日,按照表上金额进行会计处理。按照以上的分析,摊余成本等于账面价值,那么,每个资产负债表日进行后续计量时,可以不通过列表形式计算分录模型的金额,而直接按照摊销前该项金融资产(负债)账面价值与实际利率的乘积确认各期应享有的 投资收益或应分摊的成本费用,按照 面值( 本金或成本)与 票面利率(合同利率)确认各期应收取或支付的 利息债权或债务,差额作为利息调整项目。这样,避免了编表以及保管表格供以后各期利用的麻烦。采用账面价值按照分录模型摊销,发生金融资产减值,重新计算实际利率后,按照账面价值与新实际利率计算确定本期的投资收益即可,不必重新编制摊销表,简化了核算工作。

(三)一个简化核算的实例

下面以 持有至到期投资为例进行说明。例题根据《企业会计准则讲解》第23章“金融工具确认和计量”例23-3改编。

甲公司属于工业企业,20×0年1月1日,支付价款1 000万元购入某公司5年期债券,面值1 250万元,票面年利率4.72%,到期一次还本付息,且利息不是以 复利计算。甲公司将购入的债券划分为持有至到期投资。

首先计算 实际利率,(59×5+1 250)/(1+R)^5=1 000,得出R=9.09%,此时不编制“实际利率法摊销表”。

1. 20×0年1月1日,购入债券,分录如下:

借:持有至到期投资――成本 125

贷: 银行存款 1 000

持有至到期投资――利息调整 250;

2. 20×0年12月31日,按照实际利率法确认 利息收入,此时,“持有至到期投资”的账面价值=1 250-250=1 000,分录如下:

借:持有至到期投资―― 应计利息 1 250×4.72%=59

持有至到期投资――利息调整借贷差额=31.5

贷: 投资收益 1 000 ×9.05%=90.5;

3. 20×1年12月31日,按照实际利率法确认利息收入,此时,“持有至到期投资――成本”借方余额=1 250,“持有至到期投资――应计利息”借方余额=59,“持有至到期投资――利息调整”贷方余额=250-31.5=218.5,因此,其账面价值=1 250+59-218.5=1 090.5,

实际上账面价值可以根据“持有至到期投资”的总账余额得到,

借:持有至到期投资――应计利息 1 250×4.72%=59

持有至到期投资――利息调整借贷差额=39.69

贷:投资收益 1 090.5×9.05%=98.69;

以后各期以此类推。

摊余成本概念的再思考

(一)摊余成本与账面价值的联系

摊余成本的概念应用于 金融资产(负债),在 金额上等于账面价值,摊余成本或账面价值均不属于《 企业会计准则――基本准则》规范的5种会计要素计量属性之一。摊余成本与账面价值的区别在于:摊余成本运用于金融资产(负债)的后续计量,体现按 实际利率法摊销的动态过程,表示在每期摊销后的余额;账面价值注重各资产或负债相关账户与备抵账户在某一 时点的数量关系。

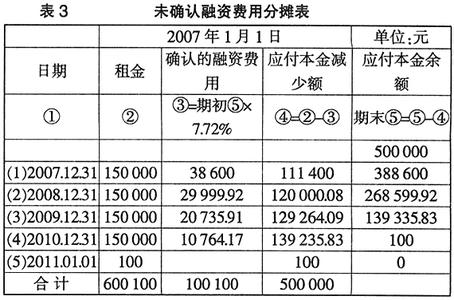

(二)摊余成本概念的扩展

若将 摊余成本的概念从 金融资产(负债)的后续计量扩展到其他资产(负债)的计量过程,那么上述分录模型可以进一步扩展到 分期付款购买资产、分期收款销售商品无形资产以及 融资租赁等业务的核算。例如,在分期付款购买 资产业务中,“长期应付款”的摊余成本=初始确认 金额- 未确认融资费用的初始确认金额-已偿还的 本金+未确认融资费用的累计分摊额;长期应付款的账面价值=“长期应付款”账户余额经过“未确认融资费用”费用账户余额调整后的金额,即长期应付款在资产负债表上列示的金额;分期付款 信用期内每个 资产负债表日未确认融资费用的分摊额=“长期应付款”的摊余成本× 折现率。