教育费附加是对缴纳增值税、消费税、营业税的单位和个人征收的一种附加费。作用:发展地方性教育事业,扩大地方教育经费的资金来源。

教育费附加_教育费附加 -介绍

教育费附加_教育费附加 -概述

教育费附加是对缴纳增值税、消费税、营业税的单位和个人征收的一种附加费。作用:发展地方性教育事业,扩大地方教育经费的资金来源。

教育费附加_教育费附加 -颁布背景

1984年国务院颁布了《关于筹措农村学校办学经费的通知》,开征了农村教育事业经费附加。1985年,中共中央做出了《关于教育体制改革的决定》,指出国家增拨教育经费的同时,开辟多种渠道筹措经费。为此,国务院于1986年4月28日颁布了《征收教育费附加的暂行规定》,并于同年7月1日开征。

教育费附加_教育费附加 -纳费人

凡缴纳增值税、消费税、营业税的单位和个人,均为教育费附加的纳费义务人(简称纳费人)。凡代征增值税、消费税、营业税的单位和个人,亦为代征教育费附加的义务人。农业、乡镇企业,由乡镇人民政府征收农村教育事业附加,不再征收教育费附加。国务院(国发[2010]35号)和财政部、国家税务总局(财税[2010]103号)文件明确了外商投资企业、外国企业和外籍人员适用于现行有效的城市维护建设税和教育费附加政策规定,凡是缴纳增值税、消费税和营业税的外商投资企业、外国企业和外籍人员纳税人均需按规定缴纳城市维护建设税和教育费附加。[1]

征费范围

征费范围同增值税、消费税、营业税的征收范围相同。

教育费附加_教育费附加 -征收率

教育费附加的征收率为3%。

教育费附加征收率:根据国务院《关于教育费附加征收问题的紧急通知》的精神,教育费附加征收率为“三税”税额的3%。

费额计算

教育费附加_教育费附加 -计费依据

以纳税人实际缴纳的增值税、消费税、营业税的税额为计费依据。计算公式

应纳教育费附加=(实际缴纳的增值税、消费税、营业税三税税额)×3%

征收管理

教育费附加_教育费附加 -纳费期限

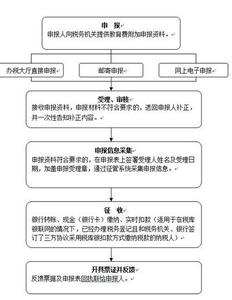

纳费人申报缴纳增值税、消费税、营业税的同时,申报、缴纳教育费附加。

其他规定

1、教育费附加由地方税务局负责征收,也可委托国家税务局征收。

2、纳费人不按规定期限缴纳教育费附加,需处以滞纳金和罚款的,由县、市人民政府规定。

3、海关进口产品征收的增值税、消费税、不征收教育费附加。

会计处理

教育费附加_教育费附加 -会计科目

企业缴纳的教育费附加,通过“应交税费-应交教育费附加”科目核算。

教育费附加_教育费附加 -会计核算

计提时:

借:营业税金及附加

贷:应交税费-教育费附加

上缴教育费附加时:

借:应交税费-教育费附加

贷:银行存款

新会计制度下,把应交教育费附加都合并教到应交税费科目中处理。不再使用其它应交款科目。

教育费附加_教育费附加 -法律概念

教育费附加是国家为扶持教育事业发展,计征用于教育的政府性基金。1986年,国务院颁布《征收教育费附加的暂行规定》(国发〔1986〕50号),从1986年7月起,以各单位和个人实际缴纳的增值税、营业税、消费税总额的2%计征。2005年国务院《关于修改<征收教育费附加的暂行规定>的决定》规定从2005年10起,教育费附加率提高为3%,分别与增值税、营业税、消费税同时缴纳。教育附加费作为专项收入,由教育部门统筹安排使用。根据2011年1月8日《国务院关于废止和修改部分行政法规的决定》,国务院对<征收教育费附加的暂行规定>进行了第三次修订。此外,一些地方政府为发展地方教育事业,还根据教育法的规定,开征了“地方教育附加费”。

教育费附加_教育费附加 -相关法规

《中共中央关于教育体制改革的决定》国发〔1986〕50号

《国务院关于修改〈征收教育费附加的暂行规定〉的决定》,自2005年10月1日起施

《国务院关于统一内外资企业和个人城市维护建设税和教育费附加制度的通知》(国发【2010】35号),自2010年12月1日起施行。

教育费附加_教育费附加 -相关规定

《征收教育费附加的暂行规定》中规定:教育费附加以缴纳产品税、增值税、营业税的单位和个人为缴纳人,以缴纳人实际缴纳的产品税、增值税、营业税的税额为计征依据;按1%的征收率,分别与产品税、增值税、营业税同时缴纳。但对从事生产卷烟和经营烟叶的单位,减半征收教育费附加;对农村、乡镇企业由乡人民政府征收教育事业费附加的,不另征收教育费附加;对个体商贩及个人在集市上出售商品,是否按实际缴纳的临时经营营业税或产品税税额征收教育费附加,由各省、自治区、直辖市人民政府根据实际情况规定。对由于减免产品税、增值税、营业税而发生退税的,各地可根据情况确定是否应退回已征的教育费附加。但对出口产品退还产品税、增值税的,不退还已征的教育费附加。教育费附加的缴纳环节和地点,原则上与产品税、增值税、营业税一样。除铁道部、人民银行、专业银行和保险公司等汇总缴纳营业税的单位集中向国家税务局缴纳外,其余的单位和个人,均向其所在地银行缴纳。对国营和集体批发企业和其他企业,在批发环节代扣代缴零售环节或临时经营营业税时,不扣缴教育费附加,而由纳税单位或个人回到其所在地申报缴纳。如果必须实行代扣代缴的,只对本省、自治区、直辖市管辖内的纳税人回原地申报。

教育费附加,一律在企业的销售收入(或营业收入)中支付,缴纳后存入同级教育部门在各级银行设立的“教育费附加专户”。因此,教育费附加,应按专项资产管理,由教育部门统筹安排。地方征收的教育费附加,主要留归当地安排使用,由教育部门提出分配方案,商得同级财政部门同意后,用于改善中小学教学设施和办学条件,不得用于职工福利和发放奖金,铁道部、人民银行。专业银行和保险总公司等汇总缴纳营业税的单位集中缴纳的教育费附加,由国家教育委员会按年度提出分配方案,商得财政同意后,用于基础教育的薄弱环节。国家决定征收教育费附加,并以产品税、增值税、营业税税额为计税依据,这不仅使教育经费有了稳定的资金来源,而且可以随着社会经济的增长而不断增长,对于我国教育事业的不断发展,提高全民族的科学文化水平有着重要的现实意义。1994年税制改革以后,教育费附加改按缴纳增值税、消费税、营业税的单位(不含外商投资企业和外国企业)和个人实际缴纳的上述三种税的税额附征,附加率改为3%。

减免规定

1.对海关进口的产品征收的增值税、消费税,不征收教育费附加。

2.对由于减免增值税、消费税、营业税而发生退税的,可以同时已征收的教育费附加。但对出口产品退还增值税、消费税的。不退还已征的教育费附加。

3.对机关服务中心为机关内部提供的后勤服务所取得的收入,在2003年12月31当前,暂免征收教育费附加。

4.对新办的商贸企业(从事批发、批零兼营以及其他非零售业务的商贸企业除外),当年新招用下岗失业人员达到职工总数30%以上(含30%),并与其签订1年以上期限劳动合同的,经劳动保障部门认定,税务机关审核,3年内免征教育费附加。

5.对下岗失业人员从事个体经营(除建筑业、娱乐业以及广告业、桑拿、按摩、网吧、氧吧外)的,自领取税务登记证之日起,3年内免征教育费附加。

6.自2004年1月1日起;对为安置自谋职业的城镇退役士兵就业而新办的服务型企业(除广告业、桑拿、按摩、网吧、氧吧外)当年新安置自谋职业的城镇退役士兵达到职工总数30%以上。并与其签订1年以上期限劳动合同的,经县以上民政部门认定,税务机关审核,3年内免征教育费附加。

对自谋职业的城镇退役士兵,在国办发[2004]10号文下发后从事个体经营(除建筑业、娱乐业以及广告业、桑拿、按摩、网吧、氧气吧)的,自领取税务登记证之日起,3年内免征教育费附加。

7.经中国人民银行依法决定撤销的金融机构及其分设于各地的分支机构(包括被依法撤销的商业银行、信托投资公司、财务公司、金融租赁公司、城市信用社和农村信用社),用其财产清偿债务时,免征被撤销金融机构转让货物、不动产、无形资产、有价证券、票据等应缴纳的教育费附加。

8.从2006年1月1日起至2008年12月31日止,对中国证券投资者保护基金有限责任公司根据《证券投资者保护基金管理办法》取得的证券交易所按其交易经手费20%和证券公司按其营业收入0.5%缴纳t的证券投资者保护基金收入和申购冻结资金利息收入、依法向有关责任方追偿所得收入以及从证券公司破产清算中受偿收入,暂免征教育费附加。