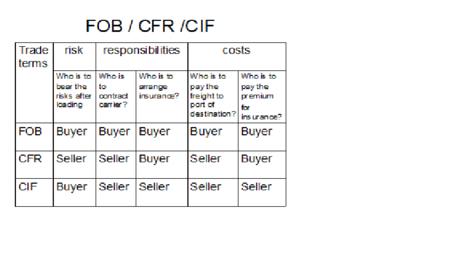

FOB(Free On Board的首字母缩写),也称“离岸价”,是国际贸易中常用的贸易术语之一。按离岸价进行的交易,买方负责派船接运货物,卖方应在合同规定的装运港和规定的期限内将货物装上买方指定的船只,并及时通知买方。货物在装运港被装上指定船时,风险即由卖方转移至买方。使用FOB术语时,卖方在装运港将货物装上船时完成交货,而载货船舶由买方负责租船订舱,所以买卖双方必须注意船货衔接问题。为了避免发生买方船到而卖方未备妥或卖方备妥货物而不见买方载货船舶的情况,买卖双方必须相互给予充分的通知。

fob_FOB -基本简介

FOB是国际贸易中常用的贸易术语之一。FOB的全文是Free On Board(…named port of shipment),即船上交货(…指定装运港),习惯称为装运港船上交货。

按此术语成交,由买方负责派船接运货物,卖方应在合同规定的装运港和规定的期限内,将货物装上买方指定的船只,并及时通知买方。货物在装船时越过船舷,风险即由卖方转移至买方。

在FOB条件下,卖方要负担风险和费用,领取出口许可证或其他官方证件,并负责办理出口手续。采用FOB术语成交时,卖方还要自费提供证明其已按规定完成交货义务的证件,如果该证件并非运输单据,在买方要求下,并由买方承担风险和费用的情况下,卖方可以给予协助以取得提单或其他运输单据。

fob_FOB -基本义务

FOB

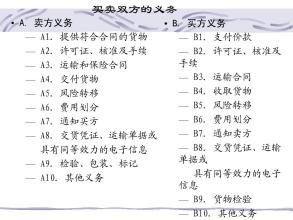

A 卖方义务

B 买方义务

A1 提供符合合同规定的货物

卖方必须提供符合销售合同规定的货物和商业发票或有同等作用的电子讯息,以及合同可能要求的、证明货物符合合同规定的其他任何凭证。

B1 支付价款

买方必须按照销售合同规定支付价款。

A2 许可证、其他许可和手续

卖方必须自担风险和费用,取得任何出口许可证或其他官方许可,并在需要办理海关手续时,办理货物出口货物所需的一切海关手续。

B2 许可证、其他许可和手续

买方必须自担风险和费用,取得任何进口许可证或其他官方许可,并在需要办理海关手续时,办理货物进口和在必要时从他国过境所需的一切海关手续。

A3 运输合同和保险合同

a)运输合同

无义务。

b)保险合同

无义务。

B3 运输合同和保险合同

a)运输合同

买方必须自付费用订立从指定的装运港运输货物的合同。

b)保险合同

无义务。

A4 交货

卖方必须在约定的日期或期限内,在指定的装运港,按照该港习惯方式,将货物交至买方指定的船只上。

B4 受领货物

买方必须在卖方按照A4规定交货时受领货物。

A5 风险转移

除B5规定者外,卖方必须承担货物灭失或损坏的一切风险,直至货物在指定的装运港越过船舷为止。

B5 风险转移

买方必须按照下述规定承担货物灭失或损坏的一切风险:

货物在指定的装运港越过船舷时起;及于买方未按照B7规定通知卖方,或其指定的船只未按时到达,或未接收货物,或较按照B7通知的时间提早停止装货,则自约定的交货日期或交货期限届满之日起,但以该项货物已正式划归合同项下,即清楚地划出或以其他方式确定为合同项下之货物为限。

A6 费用划分

除B6规定者外,卖方必须支付

货物有关的一切费用,直至货物在指定的装运港越过船舷时为止;及需要办理海关手续时,货物出口需要办理的海关手续费用及出口时应交纳的一切关税、税款和其他费用。

B6 费用划分

买方必须支付

货物在指定的装运港越过船舷之时起与货物有关的一切费用;及 于买方指定的船只未按时到达,或未接收上述货物,或较按照B7通知的时间提早停止装货,或买方未能按照B7规定给予卖方相应的通知而发生的一切额外费用,但以该项货物已正式划归合同项下,即清楚地划出或以其他方式确定为合同项下之货物为限;及要办理海关手续时,货物进口应交纳的一切关税、税款和其他费用,及办理海关手续的费用,以及货物从他国过境的费用。

A7 通知买方

卖方必须给予买方说明货物已按照A4规定交货的充分通知。

B7 通知卖方

买方必须给予卖方有关船名、装船点和要求交货时间的充分通知。

A8 交货凭证、运输单据或有同等作用的电子讯息

卖方必须自付费用向买方提供证明货物已按照A4规定交货的通常单据。

除非前项所述单据是运输单据,否则应买方要求并由其承担风险和费用,卖方必须给予买方一切协助,以取得有关运输合同的运输单据(如可转让提单、不可转让海运单、内河运输单据或多式联运单据)。如买卖双方约定使用电子方式通讯,则前项所述单据可以由具有同等作用的电子数据交换(EDI)讯息代替。

B8 交货凭证、运输单据或有同等作用的电子讯息

买方必须接受按照A8规定提供的交货凭证。

A9 查对、包装、标记

卖方必须支付为按照A4规定交货所需进行的查对费用(如核对货物品质、丈量、过磅、点数的费用)。

卖方必须自付费用,提供按照卖方订立销售合同前已知的该货物运输(如运输方式、目的港)所要求的包装(除非按照相关行业惯例,合同所述货物无需包装发运)。包装应作适当标记。

B9 货物检验

买方必须支付任何装运前检验的费用,但出口国有关当局强制进行的检验除外。

A10 其他义务

应买方要求并由其承当风险和费用,卖方必须给予买方一切协助,以帮助其取得由装运地国和/或原产地国所签发或传送的、为买方进口货物可能要求的和必要时从他国过境所需的任何单据或有同等作用的电子讯息(A8所列的除外)。

应买方要求,卖方必须向买方提供投保所需的信息。

B10 其他义务

买方必须支付因获取A10所述单据或有同等作用的电子讯息所发生的一切费用,并偿付卖方因给予协助而发生的费用。

fob_FOB -基本解释

《1941年美国对外贸易定义修订本》对FOB的解释

《1941年美国对外贸易定义修订本》对FOB的解释分为六种,其中只有:指定装运港船上交货” (FOB Vessel,"named port of shipment”)、所以,《1941年美国对外贸易定义修订本》对FOB的解释与运用,同国际上的一般解释与运用有明显的差异,这主要表现在下列几方面:

1、美国惯例把FOB笼统地解释为在某处某种运输工具上交货,其适用范围很广,因此,在同美国、加拿大等国的商人按FOB订立合同时,除必须标明装运港名称外,还必须在FOB后加上“船舶”(Vessel)字样。如果只订为“FOB SanFrancisco”而漏写“Vessel”字样,则卖方只负责把货物运到旧金山城内的任何处所,不负责把货物运到旧金山港口并交到船上。

2、在风险划分上,不是以装运港船舷为界,而是以船舱为界,即卖方负担货物装到船舱为止所发生的一切丢失与损坏。

3、在费用负担上,规定买方要支付卖方协助提供出口单证的费用以及出口税和因出口而产生的其他费用。

《2000通则》对FOB的解释

根据《2000通则》的解释,FOB术语只适用于海运和内河运输。FOB即船上交货(……指定装运港)。“船上交货(……指定装运港)”是当货物在指定的装运港越过船舷,卖方即完成交货。这意味着买方必须从该点起承当货物灭失或损坏的一切风险。FOB术语要求卖方办理货物出口清关手续。

该术语仅适用于海运或内河运输。如当事各方无意越过船舷交货,则应使用FCA术语。

fob_FOB -变形

FOB

在按FOB条件成交时,卖方要负责支付货物装上船之前的一切费用。但各国对于“装船”的概念没有统一的解释,有关装船的各项费用由谁负担,各国的惯例或习惯做法也不完全一致。如果采用班轮运输,船方管装管卸,装卸费计入班轮运费之中,自然由负责租船的买方承担;而采用程租船运输,船方一般不负担装卸费用。这就必须明确装船的各项费用应由谁负担。为了说明装船费用的负担问题,双方往往在FOB术语后加列附加条件,这就形成了FOB的变形。据华诚金属在线了解,主要包括以下几种:

1.FOB Liner Tenns(FOB班轮条件)

这一变形是指装船费用按照班轮的做法处理,即由船方或买方承担。所以,采用这一变形,卖方不负担装船的有关费用。

2.FOB Under Tackle(FOB吊钩下交货)

指卖方负担费用将货物交到买方指定船只的吊钩所及之处,而吊装入舱以及其他各项费用,概由买方负担。

3.FOB Stowed(FOB理舱费在内)

指卖方负责将货物装入船舱并承担包括理舱费在内的装船费用。理舱费是指货物人舱后进行安置和整理的费用。

4.FOB Trimmed(FOB平舱费在内)

指卖方负责将货物装入船舱并承担包括平舱费在内的装船费用。平舱费是指对装入船舱的散装货物进行平整所需的费用。

在许多标准合同中,为表明由卖方承担包括理舱费和平舱费在内的各项装船费用,常采用FOBST(FOB Stowed and Trimmed)方式。

FOB的上述变形,只是为了表明装船费用由谁负担而产生的,并不改变FOB的交货地点以及风险划分的界限。《2000年通则》指出,《通则》对这些术语后的添加词句不提供任何指导规定,建议买卖双方应在合同中加以明确。

fob_FOB -价格的计算

基本公式

FOBFOB={{1-[退税率/(1+增值税率)]} ×人民币含税价}/现汇买入价

公式解析:

FOB=(人民币含税价-退税收入)/现汇买入价

其中:退税收入=人民币含税价×[退税率/(1+增值税率)]

则:

FOB={人民币含税价-{人民币含税价×[退税率/(1+增值税率)]}}/现汇买入价

FOB={{1-[退税率/(1+增值税率)]} ×人民币含税价}/现汇买入价

另外:如果您的产品有出口关税,FOB价是这样计算的。

FOB美元价=[FOB人民币价格×(1+关税率)]/美元现汇买入价

在计算出口价格时,汇率为什么用现汇买入价

汇价:外币电汇,信汇或票汇买卖业务所使用的汇率。

一般它高于现钞汇价,这是因为外币现钞一般不能在本国流通。

买入价:

只要您不把美元换成人民币,会计都是按中间价拆算成人民币记账的,如果换成人民币则银行是按现汇买入价来算的。

买入价就是银行收取外币时愿意支付的价格。

最新的FOB计算公式

FrequentlyAskedQuestions:

1、本程序公式:

www.tradester.cnwww.trade退税率ster.cn

www.tradester.cn(1─━━━━━━━)×人民币含税价

www.tradester.cnwww.tra1+增值税率dester.cn

FOB美元价格=━━━━━━━━━━━━━━━━━━

www.tradester.cnwww.trade现汇买入价ster.cn

公式解析:

FOB美元价格=(人民币含税价─退税收入)/现汇买入价

其中:退税收入=人民币含税价×[退税率/(1+增值税率)]

则:

FOB美元价格={人民币含税价─{人民币含税价×[退税率/(1+增值税率)]}}/现汇买入价

FOB美元价格={{1─[退税率/(1+增值税率)]}×人民币含税价}/现汇买入价

2、关于人民币价格:注意是含税价

此项除包括人民币含增值税出厂价外,还应该加上所有货物装上货船或飞机等运输工具以前所产生的所有费用,通常包括:1、加工整理费用;2、包装费用;3、保管费用(仓储/租,火险等);4、国内运输费用(仓至码头);5、证件费用(包括商检费、公证费、领事签证费、产地证费、许可证费、保管费等);6、装船费(装船、起吊费和驳船费等);7、银行费用(贴现利息、手续费等);8、预计损耗(耗损、短损、漏损、破损、变质等);9、邮电费(电报、电话、电件、传真、电子邮件等费用)。――《国际贸易实务与案例》;张亚芬主编;高等教育出版社。

3、关于退税率和增值税率:

您可以点击后面的链接下载查看[rates.rar(516.0k),为EXCEL电子表格],(注意:因为出口退税率已几经调整,这个表格并没有更新,但仍可帮助您查询商品的HS编码)。另外提供两个退税率在线查询网址:上海财税局出口退税查询;广东国税局出口退税查询(注意:2008年12月1日出口退税率已调整,但以上两个网站还没有更新,详情请见:关于调低部分商品出口退税率的通知)。

4、关于汇率:如6.8。

查询请访问中国工商银行人民币即期外汇牌价或中国银行人民币即期外汇牌价,应填“现汇买入价”(1、汇价:外币电汇,信汇或票汇买卖业务所使用的汇率。一般它高于现钞汇价,这是因为外币现钞一般不能在本国流通。2、买入价:只要您不把美元换成人民币,会计是按中间价拆算成人民币来记账的;如果换成人民币则银行是按现汇买入价来兑换的。买入价就是银行收取外币时愿意支付的价格。)。另外如果付款方式为远期收汇,汇率会受到利息,两国利率差等的影响,请访问汇率校正计算器对汇率进行校正。

fob_FOB -函件格式

FOB函件的格式

装运须知(例1)

尊敬的先生:

关于××号合同(销售确认书)×××信用证项下的1×40'柜系列运动用品,我们拟装CMA船公司的船。请在2002年9月10日或之前发运,并请在货物装运以后立即将有关装运的详情用传真通知我们。承运人代理的详细资料如下:

公司名称:宏运国际货运代理有限公司

地址:上海市延安中路328号

联系人:刘建民先生

电话:

传真:

电子邮件地址:

装运通知(例2)

尊敬的先生:

关于××号合同×××信用证项下的l×40'柜系列运动用品,我们已按规定于9月8日在上海装运,详细资料如下:

合同号码:××

信用证号码:×××

商业发票号码:VL02J156

金额:USD56,428.00

提单号码:SHWHl00475

集装箱号码:HDMU2127974

封铅号码:C05627

载货船名:LISBOAV.(航次)011W

目的港:温哥华

装船日期:2002年9月8日

预计开航时间(上海):2002年9月9日

预计到达时间(温哥华):2002年9月30日

请速办理货运保险。

委托租船的函件(例3)

①买方的来函

尊敬的先生:

关于××号合同×××信用证项下的1×40'柜系列运动用品,请贵公司代为办理租船订舱手续,并请在2002年10月31日以前装运货物。一俟装运,请立即通知我们。谢谢合作!

②卖方的复函

尊敬的先生:

您9月15日电悉,谢谢!

关于××号合同×××信用证项下的l×40'柜系列运动用品,我们拟通过马士基(船公司)在2002年10月25日以前在天津装“MAERSKAVONV.02231”轮,该船预计开航日期为10月27日,预计到达汉堡的时间是11月23日;运费:USDl,650.00,另外加收燃油附加费USDl00.00,货币贬值附加费USD75.00,运杂费用总值为USDl,825.00。

以上方案妥否,请速确认,以便我们尽快着手安排下一步的工作。

③买方的确认函

尊敬的先生:

谢谢您9月20日的来函!

我们同意此货通过马士基公司运输,同时接受已经商定的运杂费用。请按时装运,并在装运以后及时通知我方。谢谢!

fob_FOB -规避风险

危险性

1)FOB导致中国在国际运输价格的控制力度越来越微弱。

由于中国出口多数为FOB,运输的问题自然就由国外买方负责,看似是中国出口贸易人省了时间,也少了很多的麻烦和责任。但是也同时导致,几乎所有的CARRIER不再CARE中国出口人的利益。对出口方,胡乱收费,随意抬价。

THC就是CARRIER对中国出口人乱收费的明显例子,THC应该是含到海运费当中,可是以各大国外CARRIER为首的乱收费一直延续,3年里,中国外贸人为此费用就多付出了近5亿人民币。当然还有其他变换名目的各类收费,什么文件费、AMS、各类附加费等等。而且是名目越来越多,甚至到了CARRIER想怎么收就怎么收的程度。

更为槽糕的是,由于中国出口方一直放弃对运输的控制权,自然而然出现的CIF中海运费的价格偏高,CARRIER很不给中国人价格的优惠。毕竟中国外贸人带给他们的货源太少了。

2)钱货两空

FOB的方式下,运输的承运是国外指定的代理人或CARRIER,出口人货物交到买方指定公司的手里后,风险巨大,如履薄冰。几乎每天,在中国都有中国出口人还拿着正本提单,可是货物已经让买放从国外提走,货款一分未收到的情况。卖方找到了交接的运输代理人,不是那个公司改头换面已经找不到,就是货运公司责任一推,说是其国外货运代理公司的问题,与他无关。

中国人本应正当能追究的责任无处追究,无门上告。中国法律面对于境外公司和跨国骗子门,有力的制裁也只能是有些无能为力。

3)祖国收入的损失

大量的货物都是FOB了,使得国家运输的业务,全流到了国外公司,运输费用收款全部到了国外公司的帐号上,运输业的收入和税收明显损失。

保险业更是一样,本来可以由中国保险公司取得的利润,也一起都送给了外国人。行业的损失使得,国内从业的环境、从业人员的素质等等行业问题,因为缺乏财力而发展缓慢。虽看上去省了一时的事情,其实中国出口外贸根本没占什么便宜,而且贸易的风险开始无形中增加,对应的运输成本还再不停的提高。

风险控制

因为FOB是买方负责海运定舱,货代为指定货代,因此FOB的付款方式最好选择T/T(预付款),或者起码得争取到一定的预付,这样才能保证安全,有些国家的风险比较高,经常发生买方和指定货代相互勾结,无单提货,或者私下放提单给客人,这样对卖方风险太大,所以要坚持做全金额TT预付,因此TT付款方式和FOB贸易术语是一组常用的组合,可以有效控制该贸易术语下的潜在风险!欧美选择FOB比较多!

FOB与CIF在出口中的风险比较与规避方法:

近年来在出口业务的FOB合同中,有些进口商和指定的货代串通一气,采取无单提货,使中国出口企业货款两空。去年底外经贸部发出通知,要求采取严厉措施,杜绝此类现象的发生,并希望出口企业过采用CIF付款方式。

据《国际商报》的消息,外经贸部提出的措施包括:

1.尽量采取CIF或C&F,避免外商指定境外货代安排运输。

2.如外商坚持FOB条款并指定船公司和货代安排运输,可接受指定的船公司,但对货运代理的资格应进行审查,只接受经政府批准的货代。

3.如外商仍坚持指定境外货代,出口商应指定境外货代的提单必须委托经外经贸部批准的货运代理企业签发,并掌握货物的控制权,同时由代理签发提单的货代企业出具保函,承诺货到目的港后须凭信用证项下银行流转的正本提单放货,否则要承担无单放货的赔偿责任。

4.外贸公司不要轻易接受货代提单,尤其是外商指定的境外货代提单。