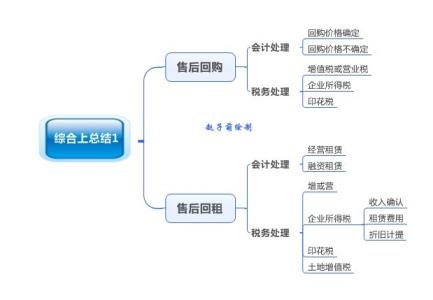

售后回购,是指销售商品的同时,销售方同意日后重新买回所销商品的销售。《企业会计制度》规定,在售后回购业务中,在通常情况下,所售商品所有权上的主要风险和报酬没有从销售方转移到购货方,因而不能确认相关的销售商品收入。会计按照“实质重于形式”的要求,视同融资进行账务处理。企业应在发出商品并收到销售款的当天,确认其他应付款等负债科目,计算缴纳企业所得税。

回购_售后回购 -售后租回与售后回购的区别

最终归属不同

1、售后租回交易与售后回购交易资产所有权的最终归属不同

售后租回交易在出售方和购买方进行谈判时,就可认定为是一项融资租赁或者是一项经营租赁,如果是一项融资租赁,那么这种交易实际上转移了买主(即出租人)所保留的与该项租赁资产的所有权有关的全部风险和报酬,所有权最终很有可能转移,资产将归出售方所有;而如果该交易被认定为经营租赁,那么资产的所有权就不会发生转移,仍归买主(即出租人)。

售后回购交易在销售商品的同时,销售方即同意日后重新买回这批商品,因此商品的最终所有权不会转移,仍归出售方。

取得有所不同

2、售后租回交易(租金)与售后回购交易(回购价)的取得有所不同

售后租回交易中,资产的售价和租金是相互关联的,是一揽子方式谈判的,是一并计算的。

售后回购交易中,回购价的确定则与销售价无关,回购价可在购回协议中订明,也可以回购当日的市场价为基础确定,因此回购价可能高于原售价也可能低于原售价。

交易的对象的性质及账务处理不同

3、售后租回交易与售后回购交易所交易的对象的性质及账务处理不同

售后租回交易一般出售的是固定资产,而售后回购的交易对象更多的是流动资产,如库存商品,原材料等。

由于交易资产的性质不同,并且由于两种交易方式的出售资产并不同于企业正常经营活动中的销售业务,因此两者的账务处理也大不相同。售后租回交易,售价与资产账面价值之间的差额应当单独设置“递延收益”科目核算,期末,“递延收益”科目的余额在资产负债表的“预计负债”项目下单列项目反映。举例如下(仅以售价高于账面价值为例):

回购_售后回购 -售后回购的税务检查

售后回购的税务检查

对售后回购业务的检查,应注意检查企业对此业务在进行年度企业所得税纳税申报时,是否已作视同销售行为处理,并据以计算应缴纳的企业所得税。

售后回购的税务方法

在检查中可采取以下方法:

一、税务机关可充分利用《税收征管法》赋予税务机关的权力,要求纳税人提供所有与纳税有关的合同、协议等,进而发现企业在检查年度有无售后回购业务,或通过检查企业账簿,看企业是否设置有“待转库存商品差价”账户,并且是否有实际经济业务发生。

二、通过检查企业“库存商品”明细账,将“库存商品”贷方发生额逐笔同“主营业务收入”明细账相核对,如果存在“库存商品”明细账有数量减少的记录,而在“主营业务”明细账中未作记录,则再找出反映该业务的会计凭证,进行证证核对,看是否存在有售后回购业务的情况,或实际上是否有售后回购业务,而会计凭证上却作其他业务处理,造成证证不符的情形。

售后回购的税务检查案例

例如:某市税务稽查局对某企业以前年度纳税情况进行检查时,发现企业10月份第11号记账凭证记录的是售后回购业务,会计分录为:借:银行存款234000贷:库存商品170000贷:应交税金―――应交增值税(销项税额)34000贷:待转库存商品差价30000。

所附原始凭证为产品出库单(注明产品成本17万元)、增值税专用发票(注明销售额20万元)、买卖双方签订的“回购合同”一份。经税务稽查人员检查,认为证证相符,但检查该企业年度所得税纳税申报表,发现其售价20万元未填入“销售收入”栏中;成本17万元,未填入“销售成本”栏中。由此可以判断,该企业少计当年应纳税所得税额3万元。调整账务如下:

对企业会计的处理符合会计制度规定,但税法规定对视同销售而逃缴企业所得税的事项,应直接补提补缴企业所得税:

借:利润分配―――未分配利润9900贷:应交税金―――应交所得税9900。

缴纳税款时:借:应交税金―――应交所得税9900贷:银行存款9900。

按《税收征管法》的规定,给予应缴税金一倍的罚款时:

借:营业外支出9900贷:银行存款9900。

回购_售后回购 -三种交易方式业务处理

售后回购是一种特殊的交易方式,一般有三种情况:卖方在销售商品后的一定时间内必须回购;卖方有回购选择权;买方有要求卖方回购的选择权。售后回购是否确认收入,应视商品所有权上的主要风险和报酬是否转移及是否放弃对商品的控制而定。 一、卖方在销售商品后的一定时间内必须回购。

若回购价以回购当日的市场价为基础确定,表明该商品因增值而获得的收益归买方所有,因贬值而遭受的损失也由买方承担,但卖方仍对售出的商品实施控制,买方无权对该商品进行处置;若回购价已在合同中订明,表明商品价格变动产生的风险和报酬均归卖方所有,与买方无关,卖方仍对售出的商品实施控制。无论是哪种情况,卖方均对售出商品实施控制,按照实质重于形式原则,这种销售回购本质上不是销售,不符合收入确认的条件。企业应设置“待转库存商品差价”科目核算此项业务,售价与回购价之间的差价视为融资费用,计入“财务费用”。值得注意的是,售后回购业务按税法规定应视同销售,因此,商品售出时需计算增值税销项税额,回购时需计算进项税额。

1.回购价以回购当日的市场价为基础确定。

笔者认为,因商品销售时无法确定售价与回购价之间的差价,卖方应对回购日的市价进行估计,以估计差价作为确认财务费用的基础,实际购回时再调整回购当期损益。

例:A、B企业均为增值税一般纳税人,A企业于2003年5月1日将一批商品销售给B企业,售价100万元,成本80万元,货款已支付。合同规定,2003年9月30日A企业将该批商品购回,回购价以回购当日的市场价为基础确定。A企业会计处理为:

①销售时

借:银行存款1170000

贷:库存商品800000

待转库存商品差价200000

应交税金───应交增值税(销项税额)170000。

②假定A企业每月末核算利息费用,估计2003年9月30日该批商品市场价值为120万元,则售价与回购价之间的差额20万元按5个月平均计入当期损益

借:财务费用 40000

贷:待转库存商品差价 40000。

③假定2003年9月30日实际回购价为125万元

借:库存商品800000

应交税金───应交增值税(进项税额)212500

财务费用50000

待转库存商品差价400000

贷:银行存款14625000。

2.回购价在合同中订明。接上例,合同规定,2003年9月30日A企业将该批商品购

回,回购价为120万元,A企业已支付货款。这种交易实际上是A企业以该批商品作抵押,向B企业借款100万元,借款期为5个月,应支付利息20万元(120-100)。A企业会计处理为:

①销售时

借:银行存款1170000

贷:库存商品800000

待转库存商品 差价200000

应交税金───应交增值税(销项税额)170000。

②A企业将售价与回购价之间的差额20万元按5个月平均计入当期损益

借:财务费用 40000

贷:待转库存商品差价 40000。

③2003年9月30日回购时

借:库存商品800000

应交税金── ─应交增值税(进项税额)204000

待转库存商品差价400000

贷:银行存款1404000。

二、卖方有回购选择权或买方有要求卖方回购的选择权。

在这两种情况下,卖方应具体分析每项交易的实质,根据行使选择权的可能性大小,以及商品所有权上的主要风险和报酬转移与否,确定是否作为销售核算。笔者认为,在存在回购选择权的情况下,若卖方回购的可能性在50%以上,则可认为卖方很可能回购商品,应视同融资协议,比照上述会计处理进行核算。若卖方回购的可能性在50%以下(含50%),即商品回购的可能性不大,则卖方可在商品售出时确认销售。