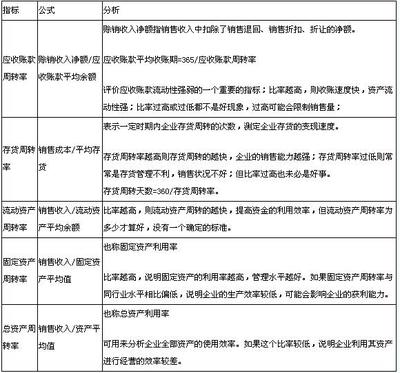

总资产报酬率(英文:Return On Total Assets,ROA)又称资产所得率。是指企业一定时期内获得的报酬总额与资产平均总额的比率。它表示企业包括净资产和负债在内的全部资产的总体获利能力,用以评价企业运用全部资产的总体获利能力,是评价企业资产运营效益的重要指标。总资产报酬率反映企业利用全部经济资源的总体获利能力, 用来衡量企业管理当局运用全部资产取得的经济效益,是评价企 业资产运营效益的重要指标。总资产报酬率是一个综合指标,既反映企业资产的获利能 力,又反映企业支付利息的能力;它既与营业利润率有关,又受 总资产周转速度的影响。

总资产报酬率_总资产报酬率 -计算公式

利润总额指企业实现的全部利润,包括企业当年营业利润、投资收益、补贴收入、营业外支出净额等项内容,如为亏损,则用“-”号表示。

利息支出是指企业在生产经营过程中实际支出的借款利息、债权利息等。

利润总额与利息支出之和为息税前利润,是指企业当年实现的全部利润与利息支出的合计数。数据取自企业《利润及利润分配表》和《基本情况表》

平均资产总额是指企业资产总额年初数与年末数的平均值,数据取自企业《资产负债表》

平均资产=(资产总额年初数+资产总额年末数)/2

流动资产周转率.

流动资产周转率是指企业在一定时期内主背业务收人净额与全部流动资产平均余额之间的比率,通常用周转次数和周转天数来表示。它是反映企业流动资产周转速度的指标,也是综合反映流动资产利用效果的革本指标.是用流动资产的占用量和其所完成的工作最的关系.来表明流动资产的使用效益。流动资产在一定时期的周转次数越多.也即每周转一次所需要的天数越少.表明周转速度越快,流动资产背运能力就越好;反之,周转速度越慢.流动资产营运能力就越差。

其计算公式为:

流动资产周转次数二流动资产周转额/平均流动资产余额。

流动资产周转天数二计算期天数/流动资产周转次数;

或=(平均流动资产余顺X计算期天数)/流动资产周转额

式中:平均流动资产余额=(期初流动资产+期末流动资产)+2。

总资产报酬率_总资产报酬率 -计算意义

总资产报酬率反映企业利用全部经济资源的总体获利能力, 用来衡量企业管理当局运用全部资产取得的经济效益,是评价企 业资产运营效益的重要指标。 总资产报酬率(加权)= x100% __厄 75 637 + 11 525(851 350 + 888 259)7-2‘100% =10.02% 总资产报酬率(摊薄)= 期末资产总额 x 100% 一75 637 + 11 525888 259‘100% =9.82% 该指标反映企业资产利用的综合效果,说明了企业利用全部 资产后,每100元资产为企业带来了10.02元或9.82元的收益。 该比率越高,表明企业投人产出的水平越好,资产利用的效率越 高,说明企业在增收节支和节约资金使用方面取得了良好的效 果;反之亦然。通过对该指标的分析评价,可以增强各方面对企 业资产经营状况的关注,促使企业管理当局提高单位资产的收益 水平。 企业的总资产来源于所有者投人和举债两个方面。利润的高 低与企业资产的多少、资产的结构、经营管理水平有密切的联 系。总资产报酬率是一个综合指标,既反映企业资产的获利能 力,又反映企业支付利息的能力;它既与营业利润率有关,又受 总资产周转速度的影响。因而要提高总资产报酬率,必须从提高 资产利用率和增加营业收人、提高利润水平方面人手。财务总监可以通过该指标,从若干因素去衡量企业的经营业绩,这种分析 被西方国家称为杜邦分析。 为了正确评价企业的经济效益,挖掘提高利润水平的潜力. 可以用该指标与企业前期、与行业平均水平和行业的先进水平进 行对比分析,从而找出差异的原因。一般情况下,可以利用该指 标与市场利率进行比较,若大于市场利率,则表明企业充分利用 了财务杠杆,取得了负债经营的良好效果;反之亦然。

1.表示企业全部资产获取收益的水平,全面反映了企业的获利能力和投入产出状况。通过对该指标的深入分析,可以增强各方面对企业资产经营的关注,促进企业提高单位资产的收益水平。

2.一般情况下,企业可据此指标与市场资本利率进行比较,如果该指标大于市场利率,则表明企业可以充分利用财务杠杆,进行负债经营,获取尽可能多的收益。

3.该指标越高,表明企业投入产出的水平越好,企业的资产运营越有效。

总资产报酬率_总资产报酬率 -应用举例

总资产报酬率的计算举例:

据资料,XYZ公司2001净利润为800万元,所得税375万元,利息支出480万元,年末资产总额8 400万元;2002年净利润680万元,所得税320万元,利息支出550万元,年末资产总额10 000万元。假设2001年初资产总额 7500万元,则XYZ公司总资产报酬率计算如下:

2001年总资产报酬率=(800+375+480)/ [(7500+8400)/2] * 100% = 20.82%

2002年总资产报酬率=(680+320+550)/ [(8400+10000)/2] *100% = 16.85%

由计算结果可知?XYZ公司2002年总资产报酬率要大大低于上年?需要对公司资产的使用情况?增产节约情况?结合成本效益指标一起分析,以改进管理,提高资产利用效率和企业经营管理水平,增强盈利能力。