利润总额,经济学专业术语,指企业在一定时期内实现的盈亏总额,反映企业最终的财务成果。根据会计“损益表”中的“利润总额”项的本年累计数填列。

总额_利润总额 -定义

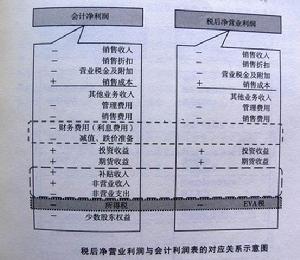

利润总额是指企业在生产经营过程中各种收入扣除各种耗费后的盈余,反映企业在报告期内实现的盈亏总额。利润总额是一家公司在营业收入中扣除折扣、成本消耗及营业税后的剩余,这就是人们通常所说的盈利,它与营业收入间的关系为:

利润总额=营业利润+营业外收入-营业外支出

营业利润=营业收入-营业成本-营业税金及附加-期间费用-资产减值损失+公允价值变动收益-公允价值变动损失+投资净收益

营业外收入主要包括:非流动资产处置利得、非货币性资产交换利得、出 售无形资产收益、债务重组利得、企业合并损益、盘盈利得、因债权人原因确实无法支付的应付款项、政府补助、教育费附加返还款、罚款收入、捐赠利得等。

营业外支出是指:企业发生的与企业日常生产经营活动无直接关系的各项支出。包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。

投资净收益=投资收益-投资损失

净利润=利润总额-所得税费用

总额_利润总额 -来源

营业利润是要来自营业正常的经营活动;所谓投资收益就是把钱投给别人来帮自己收益,如投资证券、办厂分红等;营业外收支净额也可能企业带来收益.。

当利润总额为负时,企业一年经营下来,其收入还抵不上成本开支及应缴的营业税,这就是通常所说的企业发生亏损。

当利润总额为零时,企业一年的收入正好与支出相等,企业经营不亏不赚,这就是通常所说的盈亏平衡。

当利润总额大于零时,企业一年的收入大于支出,这就是通常所说的企业盈利。

总额_利润总额 -意义

利润总额是衡量企业经营业绩的一项十分重要的经济指标。

总额_利润总额 -分类 .

在收益总括观点下,利润总额是一外收支项目和前期调整项目;但在损益表中,许多国家还是在计算利润总额(或会计收益)之前,将当期经营过程中所产生的利润(正常利润)和其他损益(非正常利润)分开列示。

正常利润

所谓正常利润是指由企业生产经营活动所产生和实现的利润,包括企业从事生产、销售、投资告示活动所实现的利润,营业利润和投资收益各正常利润。

非正常利润

非正常利润是与企业生产经营活动无关事项所引起的盈亏,包括遭受自然灾害的导致的损失、罚款支出和滞纳金支出等与经营活动无关的项目,前期调整我国的规定也纳入非正常利润之列。

由于产生正常利润和经营活动,可由企业管理部门控制,而非正常利润是不可控制的;因而,将利润划分为正常利润和非正常利润(即在损益表中分开列示)对于衡量企业管理部门的经营管理效率更客观、更准确。