银行贷款利率是指借款期限内利息数额与本金额的比例。我国的利率由中国人民银行统一管理。银行贷款利率参照中国人民银行制定的基准利率,实际合同利率可在基准利率基础上上下一定范围内浮动。以银行等金融机构为出借人的借款合同的利率确定,当事人只能在中国人民银行规定的利率上下限的范围内进行协商。贷款利率高,则借款期限后借款方还款金额提高,反之,则降低。

2011年银行贷款利率_银行贷款利率 -浮动范围

银行贷款利率

2004年,央行放开了银行贷款利率浮动范围,对银行贷款利率上限不再做限定,下限为0.9倍基准利率。不过对信用社贷款利率仍有上限限制,要求信用社贷款利率上限不得高于2.3倍基准利率。

2013年,经国务院批准,中国人民银行自2013年7月20日起全面放开金融机构贷款利率管制,其中涉及到的贷款利率下限、票据贴现利率限制、农村信用社贷款利率上限等限制一律取消。

2011年银行贷款利率_银行贷款利率 -注意事项

1、在申请贷款时,借款人应该根据实时贷款利率,对自己的经济实力、还款能力做出正确的判断。根据自己的收入水平设计还款计划,并适当留有余地,不要影响自己的正常生活。

2、选择适合的还款方式。目前基本上是等额还款方式和等额本金还款方式两种,还款方式一旦在合同中约定,在整个借款期间就不得更改。

3、每月按时还款避免罚息。从贷款发起的次月起,一般是次月的放款时间为还款日,不要因为自己的疏忽造成违约罚息,导致再次银行申请贷款时无法审批。

4、妥善保管好您的合同和借据,同时认真阅读合同的条款,了解自己的权利和义务。

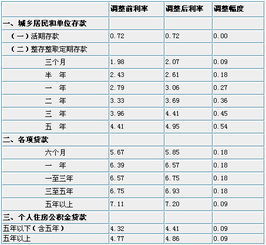

2012年下半年调整的银行新基准利率,似乎已渐渐退出人们热议的话题。然而,对于利率调整前缴纳房贷的房主们来说,再熬一个月,降息对他们带来的利好即将变成现实。届时,50万元30年的房贷每月将少还166元的月供。

2012年6、7月份央行的两次连续降息,将5年期以上贷款的基准利率从原先的7.05%,降到了6.55%,利率降幅超过了7%。与往年利率变化相同,对于大部分房奴来说,降息当年的影响都是纸上谈兵,2012年两次降息的实惠并没有当即体现在月供款上。因为借款合同的调息方式主要有两种:一种是即时调息 ,在央行宣布加息的次月,就按新利率计算月供;还有一种是次年调息,央行宣布加息后,不立即重算月供款,而是从第二年起,执行新利率。据统计,大多数背有房贷的房主,调息方式选的是后一种,也就是说,他们的月供款要到2013年1月起才会减少。

2011年银行贷款利率_银行贷款利率 -基准利率

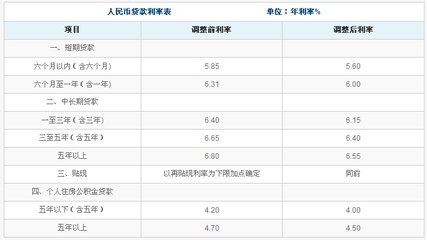

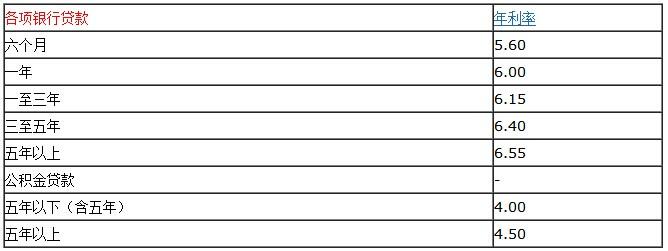

中国人民银行决定,自2014年11月22日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍;其他各档次贷款和存款基准利率相应调整,并对基准利率期限档次作适当简并。

2012年6月8日中国人民银行决定,自2012年6月8日起下调金融机构人民币存贷款基准利率。金融机构一年期存贷款基准利率分别下调0.25个百分点,住房公积金存贷款利率也同步下调。

2011年7月6日中国人民银行决定,自2011年7月7日起上调金融机构人民币存贷款基准利率。金融机构一年期存贷款基准利率分别上调0.25个百分点,住房公积金存贷款利率也同步上调。

2011年4月5日中国人民银行决定,自2011年4月6日起上调金融机构人民币存贷款基准利率。金融机构一年期存贷款基准利率分别上调0.25个百分点

银行贷款利率

2011年2月8日中国人民银行决定,自2011年2月9日起上

调金融机构人民币存贷款基准利率。金融机构一年期存贷款基准利率分别上调0.25个百分点,其他各档次存贷款基准利率相应调整。

2010年12月25日中国人民银行决定,自2010年12月26日起上调金融机构人民币存贷款基准利率。金融机构一年期贷款基准利率分别上调0.25个百分点,其他各档次存贷款基准利率相应调整。

2010年10月19日自2010年10月20日起上调金融机构人民币存贷款基准利率。金融机构一年期存款基准利率上调0.25个百分点,由现行的2.25%提高到2.50%;一年期贷款基准利率上调0.25个百分点,由现行的5.31%提高到5.56%;其他各档次存贷款基准利率据此相应调整。

2008年11月27日从2008年11月27日起,下调金融机构一年期人民币存贷款基准利率各1.08个百分点,其他期限档次存贷款基准利率作相应调整。同时,下调中央银行再贷款、再贴现等利率。

2008年10月29日从2008年10月30日起,一年期存款基准利率由现行的3.87%下调至3.60%,下调0.27个百分点;一年期贷款基准利率由现行的6.93%下调至6.66%,下调0.27个百分点;其他各档次存、贷款基准利率相应调整。个人住房公积金贷款利率保持不变。

2008年10月8日从2008年10月9日起下调一年期人民币存贷款基准利率各0.27个百分点;从2008年10月15日起下调存款类金融机构人民币存款准备金率0.5个百分点。

2008年9月15日从2008年9月16日起,下调一年期人民币贷款基准利率0.27个百分点;从2008年9月25日起,存款类金融机构人民币存款准备金率下调1个百分点。

2007年12月20日一年期存款基准利率上调0.27个百分点;一年期贷款基准利率上调0.18个百分点。

2007年9月15日上调金融机构人民币存贷款基准利率0.27个百分点。

2007年8月22日上调金融机构人民币存贷款基准利率0.27个百分点。

2007年7月20日上调金融机构人民币存贷款基准利率0.27个百分点。

2007年5月19日一年期存款基准利率上调0.27个百分点;一年期贷款基准利率上调0.18个百分点。

2007年3月18日上调金融机构人民币存贷款基准利率0.27个百分点。

2006年8月19日一年期存、贷款基准利率均上调0.27%。

2006年4月28日金融机构贷款利率上调0.27%,提高到5.85%。

2005年3月17日提高了住房贷款利率。

2004年10月29日一年期存、贷款利率均上调0.27%。

1993年7月11日一年期定期存款利率9.18%上调到10.98%。

1993年5月15日各档次定期存款年利率平均提高2.18%,各项贷款利率平均提高0.82%。

2011年银行贷款利率_银行贷款利率 -浮动依据

1.有利于突出中国银行的信贷政策和业务特点。对效益好的外贸企业、三资企业、外事企业和大中型出口生产企业、高科技生产企业在利率上给予优惠。

2.有利于促进中国银行相关业务的共同发展。对我行的基本客户的贷款、存大于贷的客户临时性贷款及在我行办理进出口结算业务、中间性业务的客户贷款,在利率标准上,可以给予适当照顾。

3.有利于信贷资金的成本核算,改善资产负债比例及其成本结构。贷款利率上下浮动的幅度要参照银行综合资金成本的承受能力,低成本来源总量制约利率实行下浮的贷款总量,高成本来源总量确定利率实行上浮的贷款总量。资金来源的利率结构要与资金运用的利率结构相适应。

4.有利于信贷资产的风险管理。原则上低风险贷款实行低利率,高风险贷款实行高利率。对自有资金达不到合理比例,或未按规定补足自有资金、信誉等级低下的企业,要通过利率手段促进其改善经营管理,提高经济效益。

2011年银行贷款利率_银行贷款利率 -银行贷款利率调整表

贷款利率表调整时间

活期

3个月

半年

一年

二年

三年

五年

1990年4月15日2.886.307.7410.0810.9811.8813.681990年8月21日2.164.326.488.649.3610.0811.521991年4月21日1.803.245.407.567.928.289.001993年5月15日2.164.867.209.189.9010.8012.061993年7月11日3.156.669.0010.9811.7012.2413.861996年5月1日2.974.867.209.189.9010.8012.061996年8月23日1.983.335.407.477.928.289.001997年10月23日1.712.884.145.675.946.216.661998年3月25日1.712.884.145.225.586.216.661998年7月1日1.442.793.964.774.864.955.221998年12月7日1.442.793.333.783.964.144.501999年6月10日0.991.982.162.252.432.702.882002年2月21日0.721.711.891.982.252.522.792004年10月29日0.721.712.072.252.703.243.602006年8月19日0.721.802.252.523.063.694.142007年3月18日0.721.982.432.793.333.964.412007年5月19日0.722.072.613.063.694.414.952007年7月21日0.812.342.883.333.964.685.222007年8月22日0.812.613.153.604.234.955.492007年9月15日0.812.883.423.874.505.225.762007年12月21日0.723.333.784.144.685.405.852008年10月9日0.723.153.513.874.415.135.582008年10月30日0.722.883.243.604.414.775.132008年11月27日0.361.982.252.523.063.603.872008年12月23日0.361.711.982.252.793.333.602010年10月20日0.361.912.202.503.253.854.202010年12月25日0.362.252.52.753.554.154.552011年2月9日0.402.602.803.003.904.505.002011年4月6日0.502.853.053.254.154.755.252011年7月7日0.503.103.303.504.405.005.502012年06月08日0.402.853.053.254.104.655.102011年银行贷款利率_银行贷款利率 -银行贷款利率计算器

贷款利率,一般情况下比存款利率高,两者之差是银行利润的主要来源。利息计算的基本常识

(一)人民币业务的利率换算公式为(注:存贷通用):

1.日利率(0/000)=年利率(%)÷360=月利率(‰)÷30

2.月利率(‰)=年利率(%)÷12

(二)银行可采用积数计息法和逐笔计息法计算利息。

1.积数计息法按实际天数每日累计账户余额,以累计积数乘以日利率计算利息。计息公式为:

利息=累计计息积数×日利率,其中累计计息积数=每日余额合计数。

2.逐笔计息法按预先确定的计息公式利息=本金×利率×贷款期限逐笔计算利息,具体有三:

计息期为整年(月)的,计息公式为:

①利息=本金×年(月)数×年(月)利率

计息期有整年(月)又有零头天数的,计息公式为:

②利息=本金×年(月)数×年(月)利率+本金×零头天数×日利率

同时,银行可选择将计息期全部化为实际天数计算利息,即每年为365天(闰年366天),每月为当月公历实际天数,计息公式为:

③利息=本金×实际天数×日利率

这三个计算公式实质相同,但由于利率换算中一年只作360天,但实际按日利率计算时,一年将作365天计算,得出的结果会稍有偏差。具体采用那一个公式计算,央行赋予了金融机构自主选择的权利。因此,当事人和金融机构可以就此在合同中约定。

(三)复利:复利即对利息按一定的利率加收利息。按照央行的规定,借款方未按照合同约定的时间偿还利息的,就要加收复利。

(四)罚息:贷款人未按规定期限归还银行贷款,银行按与当事人签订的合同对失约人的处罚利息叫银行罚息。

(五)贷款逾期违约金:性质与罚息相同,对合同违约方的惩罚措施。

(六)计息方法的制定与备案

全国性商业银行法人制定的计、结息规则和存贷款业务的计息方法,报中国人民银行总行备案并告知客户;区域性商业银行和城市信用社法人报人民银行分行、省会(首府)城市中心支行备案并告知客户;农村信用社县联社法人可根据所在县农村信用社的实际情况制定计、结息规则和存贷款业务的计息方法,报人民银行分行、省会(首府)城市中心支行备案,并由农村信用社法人告知客户。

(七)参考依据:

1.《人民币利率管理规定》银发【1999】77号。

2.《中国人民银行关于人民币贷款利率有关问题的通知》银发【2003】251号。

3.《中国人民银行关于人民币存贷款计结息问题的通知》银发【2005】129号。