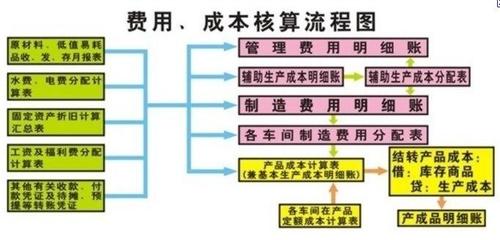

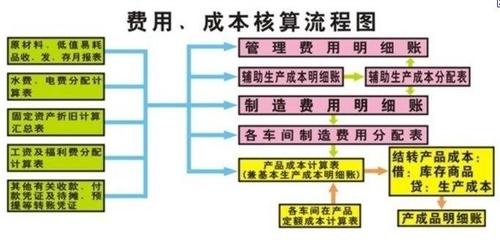

成本核算的方法_成本计算方法 -一、三种成本的基本方法

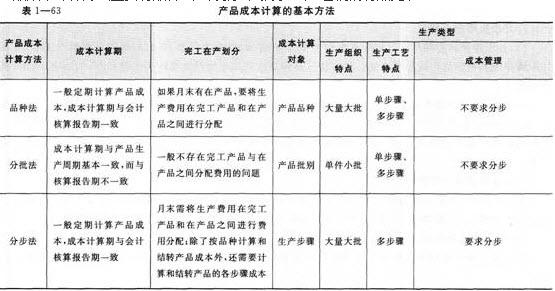

成本计算的基本方法有三种:品种法、分批法及分步法。

成本核算的方法_成本计算方法 -二、品种法

以产品品种为成本计算对象的产品成本计算方法。一般适用于单步骤的大量生产。

品种法的特点:大部分生产成本能够按企业最终产品的品种进行归集。

品种法的程序:

(1)按产品品种设置成本明细表,分别成本项目设置专栏。

(2)编制各种费用明细表。

(3)月末,将各种产品成本明细帐所汇集的各产品成本,分别加总,扣除在产品成本,就是总成本。除以产量,就是单位成本。

成本核算的方法_成本计算方法 -三、分批法(定单法)

以个别定单为一个成本单位,在生产过程中,始终作为一具独立的可识别的成本计算对象。主要适用于单件生产类型的企业,如造船业,重型机器制造业等,还可适用一般工业企业中的新种类产品试制或试验性生产、专项工程以及设备修理作业等。

定单成本法的特点

(1)以产品定单作为成本计算对象

(2)成本计算期与生产周期一致

(3)生产成本一般不需要在完工产品与在产品之间进行分配

定单成本法的成本计算程序

(1)确定哪一张定单作为成本单位

(2)确定该定单的直接成本

(3)研究与定单相关的间接成本中心

(4)计算该定单的间接成本

成本核算的方法_成本计算方法 -四、分步法

分步成本法是用于计算某一时期生产的大量相同的产品的总成本和平均成本的成本计算方法。分步法以产品的生产步骤某期间生产的某种产品作为成本计算单位,据以汇集生产成本和计算产品成本的一种成本计算方法。它适用于大量大批多步骤生产的企业。如 钢铁厂、纺织厂、造纸厂等。

分步法的特点:

(1)在各个步骤内汇集生产成本,按步骤计算成本

(2)月末,要在完工产品与在产品之间分配生产成本。在产品按约当产量进行分配生产成本。

(3)各步骤成本之间进行结转

分步法的步骤

(1)按照生产步骤设置成本计算单,汇集各步骤的生产成本

(2)分成本项目将各步骤发生的费用汇集在各成本计算单。

(3)将各成本计算单汇集的生产成本在完工产品和在产品之间进行分配

(4)在各步骤之间结转各步半成品成本或各步应计入产 成品成本的“份额”,最终计算出每种产品的总成本和单位成本。

分步成本法举例

会计期间产量:12,000

会计期间总成本:直接材料:$360,000

加工费用:$240,000

合计: $600,000

若全部完工,则每单位的成本:直接材料: $30

直接人工:$20

合计: $50

若上题中投产12,000件,会计期间完工8,000件,另有4,000件尚未完工。

则在产品数量按完工程度折算为完工产品的产量,即为约当产量。在分配原材料时,其约当产量按投料程度计算,在分配加工费用时,其约当产量则按在产品的完工程度计算。

上例中,若在产品完工程度为25%,则有:

实际数量 约当产量

直接材料 加工费用

产成品8,000 8,000 8,000

在产品4,000 4,000 1,000

12,000 12,0009,000

计算单位产品成本:

直接材料 加工费用

成本 $360,000 $240,000

除以约当产量12,000 9,000

每单位成本 $30 $27

计算产成品成本和在产品成本

单位产成品成本:直接材料: $30

加工费用 27

数量 8,000

金额 $456,000

单位在产品成本:直接材料 $30

加工费用 6.75

数量 4,000

金额: 147,000

关于约当产量的计算:

对于原材料,一般而言在开工时一次投料,其在产品完工比率为100%;

对于人工成本和其他间接成本,其约当比率一般为完工率,完工率的计算如下:

完工率=(上工序累计定额工时+本工序定额工时*50%)/产成品定额工时

如:

工序

工时

完工率

1

20

10%

2

60

(20+30)%

3

20

(20+60+10)%

分步成本法下对生产过程中发生的“正常损耗”的处理正常损失是由生产过程中很难避免的浪费和损失等原因引起的,因而被视为生产成本单位的成本部分,不单独计价非正常损耗是生产过程中的非正常的损失或收益,要单独计价记载在分步成本计算记录上。

例题:某公司生产果酱,该公司预期6,000公斤投料可以生产每罐500克产品10,000罐。

某月该公司投料20,000公斤,每公斤单价1英镑,生产出25,000罐。计算该月公司的正常损失和非正常损失。

正常产出率=0.5×10,000/6000=5/6

正常损耗率=1―正常产出率=1―5/6=1/6

正常产量=20,000×5/6=16667

实际单价=20000/16667=1.2

正常损耗量=20,000×1/6=3,333

实际产量=25,000×0.5=12,500

非正常损耗=16,667―12,500=4167

非正常损耗成本=4167×1.2 =5000.4