出口收汇核销单,简称核销单,是指由国家外汇管理局统一管理,各分支局核发,出口单位凭以向海关办理出口报关、向银行办理出口收汇、向外汇管理机关办理出口收汇核销、向税务机关办理出口退税申报、有统一编号的重要凭证。通过这一凭证国家可以全面掌握收汇实绩,催促逾期收汇,防止外汇漏收或骗取出口退税。

核销单_出口收汇核销单 -简介

出口收汇核销单(简称核销单),是出口报关时需要的一种单据,是在外汇管理局申领的,没有费用,但公司需要有进出口资格,在海关注册,有电子口岸系统,有外汇帐户。申请时需使用电子口岸的用户卡在电子口岸网上申请核销单,然后在外汇管理局申领,申领时需加盖公司条形章和公章。货物出口前核销单需在网上备案出口口岸,以备出口报关时使用。货物出口后凭海关退回的核销单、报关单结汇联在银行办理结汇手续,再在电子口岸网上交单,然后可凭核销单、报关单退税联在外管局核销,最后就可以退税了。

核销单_出口收汇核销单 -组成

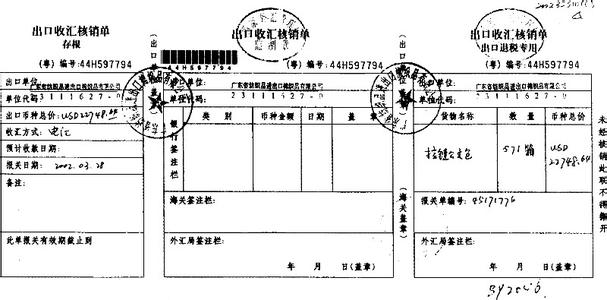

出口收汇核销单是由国家外汇管理局面统一印制,每张分为左、中、右联,各联都编同一号码。

1、左联为存根联,内容有出口单位(盖章)、出口总价、收汇方式、预计收汇日期、报关日期、发票编号、合同编号等项目;

2、中联记载外汇指定银行结汇收账情况及外汇管理局核销情况;

3、右联为出口退税专用联,内容有出口单位(盖章)、货名、数量、出口总价、报关单编号、外汇管理局核销情况等栏目。

左联

中联

右联

核销单_出口收汇核销单 -填写

存根

(1)编号。应与出口报关单的编号一致。

(2)出口单位。填写领取核销单的单位的名称。

(3)单位代码。填写领取核销单的单位在外汇管理局备案的号码。

(4)出口币种总价。此栏填写出口成交货物总价及使用币种。一般情况下,须与报关单一致。溢短装出口时,可以不一致,但须提供该笔出口的货运提单副本。(提单上有实际出口的数量和重量,根据发票或报关单上的单价与提单上的重量或数量相乘,即可得出实际出口的总金额)。

(5)收汇方式。填写信用证、托收、汇付。

(6)预计收款日期。依付款期限、地点不同按规定填写:

①即期信用证和即期托收项下的货款,从寄单之日起,近洋地区(香港和澳门)20天内,远洋地区(香港和澳门以外的地区)30天内结汇或收账。如:2000年6月1日寄单,预计收款日期即应填写2000年6月21日。

②远期信用证和远期托收项下货款,从汇票规定的付款日起,港澳地区30天内,远洋地区40天内结汇或收账。如港澳地区,预计收款日期为寄单日期加上邮程日期加上汇票规定的远期天数加上30天。如:寄单日期为2000年6月1日,汇票为远期180天,则预计收款日期应为2000年6月1日+10天+180天+30天,则为2001年1月8日。

(7)报关日期。同出口报关单右上角的出单日期。

(8)备注。填写出口单位就该核销单项下需说明的事项。如:北京甲进出口公司代广西乙进出口公司出口,收汇后,原币划转广西进出口公司,则该事项连同该受托公司的联系地址和电话应批注在备注栏内并加盖批注单位的公章。

(9)有效期。自领单日起四个月。此栏由外汇管理局填。

正联(中联)

(1)出口单位。同存根。

(2)单位代码。同存根。

(3)银行签审。(类别、币种金额、日期、公章)填写收汇方式、币种总价、收结汇日期银行盖章。

(4)海关签注栏。海关验放该核销单项下的出口货物后,在该栏目内加盖“放行”或“验讫”章,并填写放行日期。如遇退关,海关需在该栏目加盖有关更正章。

(5)外汇管理局签注栏。由外汇管理部门将核销单、报关单、发票等配对审核无误后,在该栏内签注意见,并由核销人员签字,加盖“已核销”章。

退税联(右联)

(1)编号。同存根。

(2)出口单位。同存根。

(3)单位代码。同存根。

(4)货物名称。同报关单。

(5)出口数量。同报关单。

(6)币种总价。同存根。

(7)报关单编号。按报关单左上角号码填写。

(8)外汇局签注栏。同正联。

核销单_出口收汇核销单 -丢失处理

如出口单位将核销单丢失,必须立即向发放核销单的外汇管理部门报告所丢失的核销单编号,并通过报纸发表声明,该核销单即行作废。

核销单_出口收汇核销单 -取消

国家外汇管理局、海关总署、国家税务总局2012年7月底联合发布公告,从2012年8月1日起在全国实施货物贸易外汇管理制度改革,取消出口收汇核销单,企业不再办理出口收汇核销手续。据了解,该项改革一是取消了出口收汇核销单,企业省去办理出口收汇核销手续,提高了企业资金周转效率;二是对企业变为实施动态分类管理,大幅简化了A类企业的业务办理所需单据;三是银行相关贸易收付汇操作大幅简化,仅需使用外汇局货物贸易外汇监测系统进行查询打印,替代了以往办理业务需操作贸易收付汇核查系统、出口收结汇联网核查系统、贸易信贷登记管理系统的要求,有效降低了银行人工操作成本。