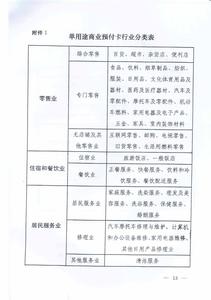

单用途商业预付卡是指以营利为目的发行的、在发行机构之外或发行机构购买商品或服务的预付价值,包括采取磁条、芯片等技术以卡片、密码等形式发行的预付卡。这种预付卡亦被称为储值卡、消费卡、智能卡、积分卡等,是先付费再消费的卡片。预付卡分按是否可挂失为为记名卡和非记名卡。

预付卡_单用途商业预付卡 -简介

预付卡是以盈利为目的发行、在发行机构制定范围内购买商品或服务的卡,包括采取磁条、芯片等技术以卡片、密码等形式发行的电子支付卡。其具体变现形式包括礼品卡、福利卡、商家会员卡、公交卡等。预付卡又分为多用途预付卡和单用途预付卡两类,分别归中国人民银行和商务部监管。

单用途商业预付卡按是否记名可分为记名预付卡和不记名预付卡。单用途预付卡是商业预付卡的一种,它是由商业企业发行,只在本企业或同一品牌连锁商业企业购买商品或服务用的一种预付卡。

商业预付卡以预付和非金融主体发行为典型特征,按发卡人不同可划分为两类:一类是专营发卡机构发行,可跨地区、跨行业、跨法人使用的多用途预付卡;另一类就是商业企业发行,只在本企业或同一品牌连锁商业企业购买商品、服务的单用途预付卡。

预付卡_单用途商业预付卡 -使用

预付卡实际上是一种辅助性货币,其英文译名为PaidCard,故在台湾简称为P卡。这种卡通常是印有精美图案的塑胶薄卡,所以又被称为塑胶货币。

预付卡的使用过程是:消费者在某一系统范围内的商店预交限定数额的现金,得到此卡,在这些商店里即可不用现金仅凭借此卡在预付金额内一次或多次直接购物。

在中国,常见的商用预付卡,是由银行或是一些商业企业(如百货公司、食品公司等)发行的,购买者先付款给银行或商家,然后拿到一定面值的银行卡或商家消费卡,然后购买者自己或是赠予他人持卡消费。一般都作为赠予他人或是作为公司福利的情况较多。这也促升了一个新的职业就是倒卖卡的黄牛。

预付卡_单用途商业预付卡 -监管

2011年5月底,针对公款消费和收卡受贿等问题,中国央行、监察部等七部委联合制定了《关于规范商业预付卡管理的意见》,《意见》要求,购买记名商业预付卡和一次性购买1万元(含)以上不记名商业预付卡的单位或个人,由发卡人进行实名登记。

2012年9月,中国商务部发布《单用途商业预付卡管理办法(试行)》。该《办法》是中国首次针对单用途商业预付卡业务发布的部门规章。

《办法》要求,发卡企业应在开展单用途卡业务之日起30日内按相关规定办理备案。单位一次性购买单用途卡金额达5000元(含)以上或个人一次性购卡金额达5万元(含)以上的,以及单位或个人采用非现场方式购卡的,应通过银行转账,不得使用现金,发卡企业或售卡企业应对转出、转入账户名称、账号、金额等进行逐笔登记。发卡企业和售卡企业应严格按照国家有关规定开具发票。

发卡企业和售卡企业应保存购卡人的登记信息5年以上。发卡企业和售卡企业应对购卡人及其代理人的身份信息和交易信息保密,除法律另有规定外,不得向第三方提供。规定个人或单位购买(含充值,下同)记名卡的,或一次性购买1万元(含)以上不记名卡的,发卡企业或售卡企业应要求购卡人及其代理人出示有效身份证件,并留存购卡人及其代理人姓名或单位名称、有效身份证件号码和联系方式。

《办法》明确,发卡企业违反该办法相关规定的,可由各级商务主管部门处以最高3万元的罚款。办法自2012年11月1日起实施。

预付卡_单用途商业预付卡 -相关规定

一、预付卡的限额1.预付卡以人民币计价,不具有透支功能。

2.单张记名预付卡资金限额不得超过5000元,单张不记名预付卡资金限额不得超过1000元。

二、预付卡的期限

1.记名预付卡可挂失,可赎回,不得设置有效期;

2.不记名预付卡不挂失,不赎回,有效期不得低于3年。超过有效期尚有资金余额的预付卡,可通过延期、激活、换卡等方式继续使用。

三、预付卡的办理

1.个人或单位购买记名预付卡或一次性购买不记名预付卡1万元以上的,应当使用实名并向发卡机构提供有效身份证件。

2.单位一次性购买预付卡5000元以上,个人一次性购买预付卡5万元以上的,通过银行转账等非现金结算方式购买,不得使用现金。购卡人不得使用信用卡购买预付卡。

四、预付卡的充值

1.预付卡通过现金或银行转账方式进行充值,不得使用信用卡为预付卡充值。

2.一次性充值金额5000元以上的,不得使用现金。单张预付卡充值后的资金余额不得超过规定限额。

五、预付卡的赎回

1.记名预付卡可在购卡3个月后办理赎回,赎回时,持卡人应当出示预付卡及持卡人和购卡人的有效身份证件。

2.由他人代理赎回的,应当同时出示代理人和被代理人的有效身份证件。

3.单位购买的记名预付卡,只能由单位办理赎回。

六、预付卡的发卡机构

1.预付卡发卡机构必须经中国人民银行核准,取得《支付业务许可证》的支付机构。

2.支付机构未经购卡人和持卡人同意,不得用于与购卡人和持卡人的预付卡业务无关的目的。

3.发卡机构要严格发票管理,按照《中华人民共和国发票管理办法》有关规定开具发票。

4.发卡机构接受的、客户用于未来支付需要的预付卡资金,不属于发卡机构的自有财产,发卡机构不得挪用、挤占。

5.发卡机构必须在商业银行开立备付金专用存款账户存放预付资金,并与银行签订存管协议,接受银行对备付金使用情况的监督。