在经济下行压力之下,国家推行全面“营改增”,力求把结构性减税措施落到实处,让广大企业受惠。以下是小编为您整理的2017建筑业营改增实施细则解读,希望对您有帮助。

2017建筑业营改增实施细则解读如下

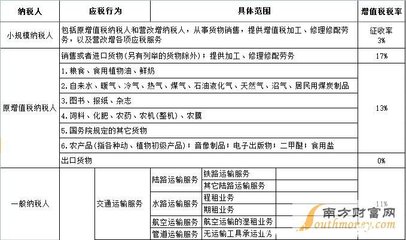

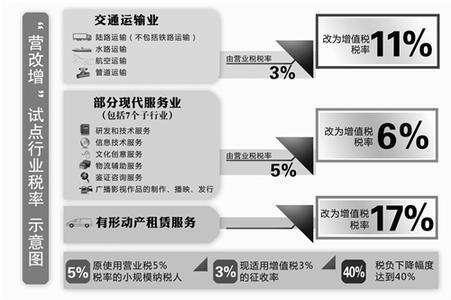

2016年国务院将在建筑业等四大行业推行营改增。2月22日,住房和城乡建设部发布《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》,明确建筑业的增值税税率拟为11%。

自2016年5月1日起,营业税改征增值税改革方案细则将在全国范围内全面推开,这意味着营改增全面收官进入倒计时。

财政部、国家税务总局两部门公布的《营业税改征增值税试点实施办法》、《营业税改征增值税试点有关事项的规定》、《营业税改征增值税试点过渡政策的规定》和《跨境应税行为适用增值税零税率和免税政策的规定》4个文件,全面规定了建筑业、房地产业、金融业、生活服务业四行业加入试点后的方案内容。

其中,《营业税改征增值税试点过渡政策的规定》对个人住房转让实施差别政策。对北京、上海、广州和深圳之外的非一线城市,规定个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

对北上广深四城市,规定个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。

建筑行业营改增,你知道多少?

3月23日,财政部、国家税务总局颁布《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)(以下简称《通知》),万众期待的营改增实施细则终于落地!建筑业增值税税率适用11%,2016年5月1日开始由缴纳营业税改为缴纳增值税。

李克强总理在今年国务院政府工作报告中,郑重承诺:确保所有行业税负只减不增!随后,财政部部长在答记者问中,再次强调营改增全面推开后,确保所有行业税负只减不增,但同时也强调,全行业只减不增,不能保证每个企业税负不增加!更多最新相关建筑行业分析信息请查阅中国报告大厅发布的《2016-2021年中国琉璃建筑制品行业发展分析及投资潜力研究报告》。

建筑业营改增所带来的挑战

“营改增”是国家税制改革的一项重大举措,是建筑企业一场输不起的战役!大部分企业的管理者已引起高度重视,不仅自己带头学习,成立营改增工作小组,召集各层管理人员组织研讨应对方案,还开展自行模拟测算。然而,也有部分企业还处于麻木不仁、漠不关心的状态,有的企业错误地以为增值税也和营业税一样是价内税,属“代扣代缴”,税率从3%变化到11%,有变化也没关系,反正可以向建设单位要。这部分人基本上都是“税盲”,因此“无知无畏”。

实际上,现行的营业税和消费税一样属价内税,而增值税是价外税。价外税是由购买方承担税款,销售方取得的货款包括销售款和税款两部分。用公式可以清楚说明价内税与价外税的区别:价内税的税款=含税价格×税率;价外税的税款=[含税价格/(1+税率)] ×税率=不含税价格×税率。可以断言,那些毫无思想准备的企业将在“营改增”中碰得头破血流,甚至破产关门。

应对营改增,加强企业管理是王道

加强企业管理,这在建筑行业是老生常谈的话题。市场形势好,政策相对宽松的时候,辉煌的业绩往往遮盖了管理上的矛盾和问题,在经济增长放缓、市场竞争激烈程度加剧,特别是税收政策、经济政策趋紧的时候,许多企业的深层次矛盾都将暴露出来。因此,在“营改增”这一关键时刻提出加强企业管理,尤为重要。

有些企业对于分公司的管理一直是“一脚踢”承包管理,满足于“交点”(利润)的经营模式,使分公司的管理成为企业管理的一个盲点。现在让这些不重视基础管理的分公司拿出税收要求的可抵扣资料,谈何容易!

有些企业很多项目经理是挂靠的,这些挂靠的项目经理往往本身就是企业经营的风险所在。现在要按照规矩建章立制,其反应无非是两个:一是抵制,二是走人。而企业却走不了,将如何应对?

有些企业合同管理不严,经营行为随意,发生经济纠纷拿不到合法票据也无所谓,得过且过。现在情况不同了,如果再发生这样的事情,无合法票据来抵扣,企业就必须为此纳税买单。企业是不是应该考虑要完善公司一系列管理制度?公司章、合同章、财务专用章、企业证照、法人委托书等,还能不能随便使用?为了应对税制改革,很多企业必须做许多针对性的准备工作。如:内部经营结构和核算单位的调整,核算项目和记账科目设置的细化,设备购置计划的变更,以至于内部控制制度的修订等。

营改增为何让企业纳税发生大变化

为了适应此次税制的重大改革,让企业管理跟得上形势,首先要搞清楚,“营改增”为什么会让施工企业纳税发生如此大的变化。

据调查,问题的关键在于理论上可取得进项税发票的部分约占总收入的70%,而实际上这个数据是35%,加上理论上也无法取得进项税发票的部分占总收入的30%,即实际上无法抵扣进项税的支出占总收入比重达65%左右。不能取得进项税发票的主要原因有以下七个方面:

1、“甲供材”现象比较普遍。如:开发商直接采购钢材,钢厂或经销商收到对方的钱当然应该开具发票给开发商,开发商入账做账也顺理成章,但施工企业只能取得相应数额的一张结算单,无法取得进项税发票进行抵扣。以A集团为例,2011年钢材实际发生数61.77亿元,理论上可抵扣 8.98亿元,而由于“甲供材”数额较大,实际可抵扣的进项税只有3.47亿元,占理论数的38.7%。即:所用钢材的60%以上拿不到进项税发票。

2、劳务用工无法取得进项税发票。人工费占合同造价20%-30%,A集团人工费支出占总收入比重达25.57%,B集团包括各类保险在内人工费支出占总收入比重超过30%。

3、水、电、气等能源消耗无法取得进项税发票,因为一般情况下,工地临时水电都是用接到甲方项目总表之下的分表计算,施工单位得不到该项发票。

4、企业在项目上取得的合同毛利(约3%左右),也不可能得到进项税发票。