什么是农业保险?农业保险有哪些分类?下面爱华网小编为您介绍。

农业保险是指由保险公司专门为农业生产者在从事种植和养殖业生产的过程中,对遭受自然灾害和意外事故所造成的经济损失提供经济保障的一种保险。它是财产保险人重要组成部分。

2012年《农业保险条例》中第二条规定:“本条例所称农业保险,是指保险公司根据农业保险合同,对被保险人在农业生产过程中因保险标的遭受约定的自然灾害、意外事故、疫病或者疾病等事故所造成的财产损失承担赔偿保险金责任的保险活动。本条例所称农业,是指种植业、林业、畜牧业和渔业等产业。

农业保险的保险标的繁多,保险责任广泛,危险测定困难,损失测定复杂。因此,对农业保险进行分类就十分必要。目前,对农业保险分类方法有不同,可分为种植业保险、养殖业保险和林木保险;按危险性质的不同可分为自然灾害损失保险、疾病死亡保险和意外事故损失保险;按保险责任范围不同,可分为基本责任保险、综合责任保险和一切险。

我国农业保险有着广阔的发展前景,但由于农村面广分散,各地自然条件与经济条件差别很大,自然灾害和意外事故危险发生的条件不同,对农民的生产和生活带来的危害与影响情况也很复杂。所以,在试办农业保险过程中应不断摸索,总结经验。首先,设计制定农业保险的条款办法,要因地制宜,根据实际需要确定保险责任,有的可以承保单项危险责任;有的可以承保几种以上的综合责任;有的还可以列为特约的危险责任。根据农业生产的特点,农业保险的可保利益只能以实际价值和正常情况下年产品产量为最高限度。为使被保险人能注意加强生产管理。一般来说,以只保生产成果的一部分价值为宜。例如,牲畜保险的保险金额一般只保实际价值的七成,农作物保险的保险金额一般只保作物常年产量的60%,其余部分由被保险人自保。其次,要按照“收支平衡,略留后备”的原则制定农业保险的费率。农业保险的费率关系到国家、集体、农民三方面的经济利益,政策性很强,直接影响着农业保险的发展。费率过高,会增加农民的负担;费率过低,则要影响保险公司的赔付能力和经营的稳定性。因此,制定费率时,必须在深入调查研究的基础上,力求准确并接近实际损失率。制定业务费用附加费率时,要本着节约可靠的精神来确定。同时,费率开价要因地制宜,具有灵活性,并能根据业务经营情况适时加。

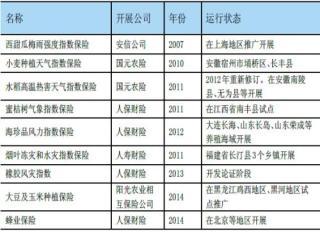

农业保险的主要种类

农业保险按农业种类不同分为种植业保险、养殖业保险;按危险性质分为自然灾害损失保险、病虫害损失保险、疾病死亡保险、意外事故损失保险;按保险责任范围不同,可分为基本责任险、综合责任险和一切险;按赔付办法可分为种植业损失险和收获险。

主要险种:中国开办的农业保险主要险种有:农产品保险,生猪保险,牲畜保险,奶牛保险,耕牛保险,山羊保险,养鱼保险,养鹿、养鸭、养鸡等保险,对虾、蚌珍珠等保险,家禽综合保险,水稻、油菜、蔬菜保险,稻麦场、森林火灾保险,烤烟种植、西瓜雹灾、香梨收获、小麦冻害、棉花种植、棉田地膜覆盖雹灾等保险,苹果、鸭梨、烤烟保险等等。农业保险的保险标的包括农作物栽培(农业)、营造森林(林业)、 畜禽饲养(畜牧业)、水产养殖、捕捞(渔业)以农村中附属于农业生产活动的副业。

相信通过上面的学习,您一定对这个知识点有所了解,希望您能多学习这方面的知识,这样的话才可以在投资市场上如鱼得水。

爱华网声明:期货资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。