久期度是一种测度债券发生现金流的平均期限的方法。由于债券价格敏感性会随着到期时间的增长而增加,久期也可用来测度债券对利率变化的敏感性,根据债券的每次息票利息或本金支付时间的加权平均来计算久期。下面爱华网小编来告诉大家什么是债券久期。

债券久期基本内容

由于决定债券价格利率风险大小的因素主要包括偿还期和息票利率,因此需要找到某种简单的方法,准确直观地反映出债券价格的利率风险程度。

经过长期研究,人们提出“久期”(Duration)的概念,把所有影响利率风险的因素全部考虑进去。这一概念最早是由经济学家麦考雷(F.R.Macaulay)于1938年提出的。他在研究债券与利率之间的关系时发现,在到期期限(或剩余期限) 并不是影响利率风险的唯一因素,事实上票面利率、利息支付方式、市场利率等因素都会影响利率风险。基于这样的考虑,麦考雷提出了一个综合了以上四个因素的利率风险衡量指标,并称其为久期。

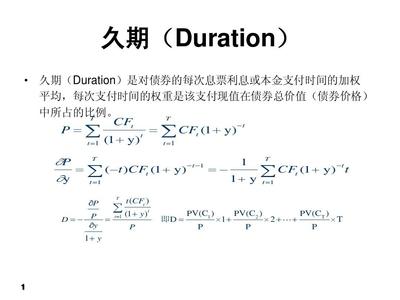

久期表示了债券或债券组合的平均还款期限,它是每次支付现金所用时间的加权平均值,权重为每次支付的现金流的现值占现金流现值总和的比率。久期用D表示。久期越短,债券对利率的敏感性越低,风险越低;反之,久期越长,债券对利率的敏感性越高,风险越高。

如何计算久期?

久期的计算有不同的方法。首先介绍最简单的一种,即平均期限(也称麦考利久期)。这种久期计算方法是将债券的偿还期进行加权平均,权数为相应偿还期的货币流量(利息支付)贴现后与市场价格的比值,即有:

D=1×w1+2×w2+…+n×wn

式中:

ci——第i年的现金流量(支付的利息或本金);

y——债券的到期收益率;

P——当前市场价格。

例:某债券面值100元,票面利率5%,每年付息,期限2年。如果到期收益率为6%,那么债券的久期为多少?

解答:第一步,计算债券的价格:利用财务计算器N=2,I/y=6,PMT=5,FV=100,CPT PV=? PV=98.17。

第二步,分别计算w1、w2:

w1=4.72/98.17=0.0481

w2=93.45/98.17=0.9519

第三步,计算D值:

D=1×0.0481+2×0.9519=1.9519