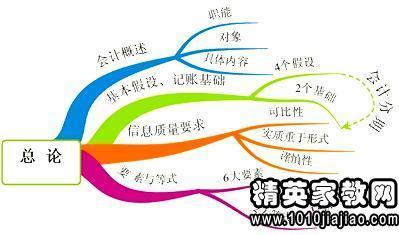

会计是以货币为主要计量单位,以提高经济效益为主要目标,而投资在财务及经济方面,各有不同的意义。以下是由爱华网小编整理关于会计和投资的基本知识的内容,希望大家喜欢!

会计的发展

(一)古代会计阶段

古代会计,从时间上说,就是从旧石器时代的中晚期至封建社会末期的这段漫长的时期。从会计所运用的主要技术方法方面看,主要涉及原始计量记录法,单式账簿法和初创时期的复式记账法等。这个期间的会计所进行的计量,记录,分析等工作一开始是同其他计算工作混合在一起,经过漫长的发展过程后,才逐步形成一套具有自己特征的方法体系,成为一种独立的管理工作。

(二)近代会计阶段

近代会计的时间跨度标志一般认为应从1494年意大利数学家,会计学家卢卡*帕乔利所著《算术,几何,比及比例概要》一书公开出版开始,直至20世纪40年代末。此间在会计的方法技术与内容上有两点重大发展,其一是复式记账法的不断完善和推广,其二是成本会计的产生和迅速发展,继而成为会计学中管理会计分支的重要基础。

(三)现代会计阶段

现代会计的时间跨度是自20世纪50年代开始的。此间会计方法技术和内容的发展有两个重要标志,一是会计核算手段方面质的飞跃,即现代电子技术与会计融合导致的“会计电算化”,二是会计伴随着生产和管理科学的发展而分化为财务会计和管理会计两个分支。1946年在美国诞生了第一台电子计算机,1953年便在会计中得到初步应用,其后迅速发展,至20世纪70年代,发达国家就已经出现了电子计算机软件方面数据库的应用,并建立了电子计算机的全面管理系统。从系统的财务会计中分离出来的“管理会计”这一术语在1952年的世界会计学会上获得正式通过。

会计的特点

(1)以货币为主要计量单位反映各单位的经济活动。

会计核算以货币量度为主、以实物量度及劳动量度为辅,从数量上综合核算各单位的经济活动状况。

(2)会计核算具有完整性、连续性和系统性。

会计的四个环节

(1)确认——是指通过一定的标准或方法来确定所发生的经济活动是否应该或能够进行会计处理。

(2)计量——是指以货币为计量单位对已确定可以进行会计处理的经济活动确定其应记录的金额。

(3)记录——是指通过一定的会计专门方法按照上述确定的金额将发生的经济活动在会计特有的载体上进行登记的工作。

(4)报告——是指通过编制财务报告的形式向有关方面和人员提供会计信息。

投资分析方法

投资可分为实物投资、资本投资和证券投资,其中内涵最丰富和最复杂的是证券投资。证券投资分析是指人们通过各种专业分析手段,对影响证券价值或价格的各种信息进行综合分析以判断证券价值或价格及其变动的行为,是证券投资过程中不可或缺的一个重要环节,主要有如下三种:基本分析、技术分析、演化分析,它们是深入进行证券市场研究和投资实践所必需的有效工具:

(1)技术分析:技术分析是以预测市场价格变化的未来趋势为目的,通过分析历史图表对市场价格的运动进行分析的一种方法。技术分析是证券投资市场中普遍应用的一种分析方法。

(2)基本分析:基本分析法通过对决定股票内在价值和影响股票价格的宏观经济形势、行业状况、公司经营状况等进行分析,评估股票的投资价值和合理价值,与股票市场价进行比较,相应形成买卖的建议。

(3)演化分析:演化分析是以演化证券学理论为基础,将股市波动的生命运动特性作为主要研究对象,从股市的代谢性、趋利性、适应性、可塑性、应激性、变异性和节律性等方面入手,对市场波动方向与空间进行动态跟踪研究,为股票投资决策提供机会和风险评估的方法总和。

投资的特点

1、投资是以让渡其他资产而换取的另一项资产。

2、投资是企业在生产经营过程之外持有的资产。

3、投资是一种以权利为表现形式的资产。

4、投资是一种具有财务风险的资产。

看过“会计和投资的基本知识“的人还看了: