银行汇票是指由出票银行签发的,由其在见票时按照实际结算金额无条件付给收款人或者持票人的票据。银行汇票的出票银行为银行汇票的付款人。下面由爱华网小编为你介绍相关法律知识。

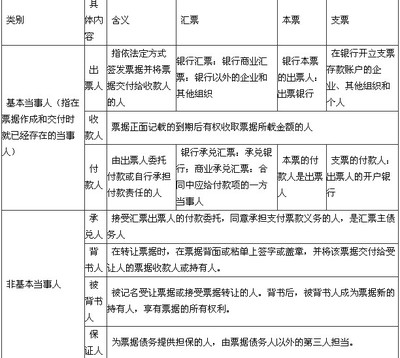

银行汇票与银行本票有什么区别?一、两者的定义

银行汇票是汇款人将款项交存当地银行,由银行签发给汇款人持往异地办理转帐结算或支取现金的票据。银行汇票的付款期为1个月,金额起点为500元。 他和支票的功能是一样的,能够直接使用,不用贴息。银行汇票的出票银行为银行汇票的付款人。

银行本票是银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。在辖属营业机构开户的单位和个人需要在票据交换区域内支付各种款项时,可以申请使用。银行本票是银行提供的一种银行信用,见票即付,可当场抵用。银行本票分为:转帐和现金两种。

简单的说,客人到开户银行购买汇票,银行先从客人帐上扣除款项,然后签发汇票,客人就可以把汇票直接交予收款人,收款人可以通过自己的开户银行做托收,收妥入账,汇票可以异地使用,有效期一个月本票是客人到开户银行购买,银行也是先从客人帐上扣除款项,然后签发本票,客人就可以把本票直接交予收款人。

二、两者的区别

1、本票是见票即付,收款人开户银行收到客户提示的本票后需马上入账,然后才通过银行间的清算系统清算资金,回款项,2、汇票只能在同城使用,有效期两个月 以上是国内的人民币票据的使用,国外的汇票和本票稍微有区别,例如有效期,签发的要求等,但大致相同 从以上对比可见,汇票和本票的区别,简单说就是使用范围(异地/同城),款项解付(收妥入账/见票即付)和有效期(一个月/两个月)

3、银行汇票只能用于异地,银行本票只能用于本城4、银行汇票在付款时银行可以在付款人户和垫款户余额不足时给予垫款,而银行本票在付款户余额不足时不予垫款。

5、银行汇票使用后有多余款项时银行予以退款,而银行本票不予退款。

相关阅读:

与其他银行结算方式相比,银行汇票结算方式具有如下特点:

1)适用范围广。

银行汇票是目前异地结算中较为广泛采用的一种结算方式。这种结算方式不仅适用于在银行开户的单位、个体经济户和个人,而且适用于未在银行开立帐户的个体经济户和个人。凡是各单位、个体经济户和个人需要在异地进行商品交易、劳务供应和其他经济活动及债权债务的结算,都可以使用银行汇票。并且银行汇票既可以用于转帐结算,也可以支取现金。

2)票随人走,钱货两清。

实行银行汇票结算,购货单位交款,银行开票,票随人走;购货单位购货给票,销售单位验票发货,一手交票,一手交货;银行见票付款,这样可以减少结算环节,缩短结算资金在途时间,方便购销活动。

3)信用度高,安全可靠。

银行汇票是银行在收到汇款人款项后签发的支付凭证,因而具有较高的信誉,银行保证支付,收款人持有票据,可以安全及时地到银行支取款项。而且,银行内部有一套严密的处理程序和防范措施,只要汇款人和银行认真按照汇票结算的规定办理,汇款就能保证安全。一旦汇票丢失,如果确属现金汇票,汇款人可以向银行办理挂失,填明收款单位和个人,银行可以协助防止款项被他人冒领。

4)使用灵活,适应性强。

实行银行汇票结算,持票人可以将汇票背书转让给销货单位,也可以通过银行办理分次支取或转让,另外还可以使用信汇、电汇或重新办理汇票转汇款项,因而有利于购货单位在市场上灵活地采购物资。

5)结算准确,余款自动退回。

一般来讲,购货单位很难准确确定具体购货金额,因而出现汇多用少的情况是不可避免的。在有些情况下,多余款项往往长时间得不到清算从而给购货单位带来不便和损失。而使用银行汇票结算则不会出现这种情况,单位持银行汇票购货,凡在汇票的汇款金额之内的,可根据实际采购金额办理支付,多余款项将由银行自动退回。这样可以有效地防止交易尾欠的发生。