出纳工作流程

1资金收支的一般程序

出纳人员办理资金收支业务要求有章可循,并按照规定的程序进行业务处理,才能保证出纳工作的质量。

(1)资金收入的处理。

①清楚收入的金额和来源。出纳人员在收到一笔资金之前,应当清楚地知道要收到多少钱,收谁的钱,收什么性质的钱,再按不同的情况进行分析处理。其基本业务如下:

确定收款金额。如为现金收入,应考虑库存限额的要求。

明确付款人。出纳人员应当明确付款人的全称和有关情况,对于收到的背书支票或其他代为付款的情况,应由经办人加以注明。

收到销售或劳务性质的收入。出纳人员应当根据有关的销售(或劳务)合同确定收款额是否按协议执行,并对预收账款、当期实现的收入和收回以前欠款分别进行处理,保证账实一致。

收回代付、代垫及其他应付款。出纳人员应当根据账务记录确定其收款额是否相符,具体包括单位为职工代付的水电费、房租、保险金、个人所得税,职工的个人借款和差旅费借款,单位交纳的押金等。

②清点收入。出纳员在清楚收入的金额和来源后,进行清点核对,清点时应沉着冷静,不要图快。其业务如下:

现金清点。现金收入应与经办人当面点清,在清点过程中出纳人员发现短缺、假钞等特殊问题,应由经办人负责。

银行核实。银行结算收入应由出纳人员与银行相核对,如为电话询问或电话银行查询的,只能作为参考,在取得银行有关的收款凭证后,方可正式确认收入,进行账务处理。

清点核对无误后,按规定开具发票或内部使用的收据。如果收入金额较大的,应及时上报有关领导,便于资金的安排调度,手续完毕后,在有关收款依据上加盖“收讫”章。

如果清点核对并开出单据后,再发现现金短缺或假钞,应由出纳人员负责。

③收入退回。如因特殊原因导致收入退回的,如支票印鉴不清,收款单位账号错误等,应由出纳人员及时联系有关经办人或对方单位,重新办理收款。

(2)资金支出的处理。

①明确支出的金额和用途。出纳人员支付每一笔资金的时候,一定要知道准确的付款金额,合理安排资金。

明确收款人。出纳人员必须严格按合同、发票或有关依据记载的收款人进行付款,对于代为收款的,应当出具原收款人证明材料并与原收款人核实后,方可办理付款手续。

明确付款用途。对于不合法、不合理的付款应当坚决给予抵制,并问有关领导予电汇报,行使出纳人员的工作权力,用途不明的,出纳人员可以拒付。

②付款审批。由经办人填制付款单证,注明付款金额和用途,并对付款事项的真实性和准确性负责。

有关证明人的签章。经办人的付款用途中,涉及到实物的,应当有仓库保管员或实物负责人的签收;涉及到差旅、销售费用等的,应当有证明人或知情人加以证明。

有关领导的签字。收款人持证明手续完备的付款单据,报有关领导审阅并签字。

到财务部门办理付款。收款人持内容完备的付款单证,报经会计审核后,由出纳办理付款。

③办理付款。付款是资金支出中最关键的一环,出纳人员应当特别谨慎,要用如临深渊、如履薄冰的态度认真对待,因为款一旦付出,发生差错是很难追回的。严格核实付款金额、用途及有关审批手续。

现金付款。双方应当面点清。在清点过程中发现短缺、假钞等情况,由出纳员负责。

银行付款。开具支票时,出纳人员应认真填写各项内容,保证要素完整、印鉴清晰、书写正确,如为现金支票,应附领票人的姓名、身份证号码及单位证明。办理转账或汇款时,出纳人员应书写准确、清晰、完整,保证收款人能按时收到款项。

付款金额双方确认后,由收款人签字并加盖“付讫”章。如为转账或汇款的,银行单据直接作为已付款证明。

如确认签字后,再发现现金短缺或其他情况,应由收款经办人负责。

④付款退回。如因特殊原因造成支票或汇款退回的,出纳人员应当立即查明原因,如因我方责任引起的,应换开支票或重新汇款,不得借故拖延;如因己方责任引起的,应由对方重新补办手续方可办理。

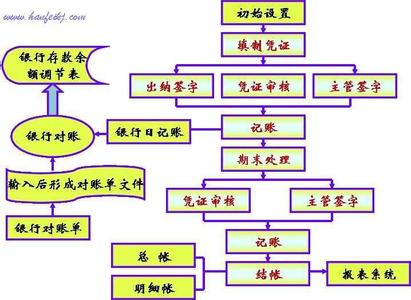

2资金收支的账务处理

出纳人员的账务处理相对而言较为简单,其程序与会计处理基本一致。具体可分为:

(1)按照经济业务内容设置出纳账户。

(2)按照各项规章制度审核原始凭证。

(3)根据复式记账原理填制记账凭证。

(4)登记出纳日记账和相关备查簿。

(5)财产清查,保证账实相符、账账相符。

(6)编制出纳报告。

(7)保管出纳资料,按规定办理移交手续。

3出纳工作的阶段日程

出纳工作是按时间分阶段进行处理和总结的,因此出纳员在了解资金收支的一般程序和账务处理之后,要对工作有个时间的概念,以保证出纳业务得到及时处理,出纳信息得到及时反映。

(1)上班第一时间,检查现金、有价证券及其他贵重物品。

(2)向有关领导及会计主管请示资金安排计划。

(3)列明当天应处理的事项,分清轻重缓急,根据工作时间合理安排。

(4)按顺序办理各项收付款业务。

(5)当天下班前,应将所有的收付款单据编制记账凭证登记入账。

(6)因特殊事项或情况,造成工作未完成的,应列明未尽事项,留待翌日优先办理。

(7)根据单位需要,每天或每周报送一次出纳报告。

(8)当天下班前,出纳人员进行账实核对,必须保证现金实有数与日记账、总账相符;收到银行对账单的当天,出纳人员进行核实,使银行存款日记账、总账与银行对账单在进行余额调节后应当相符。

(9)每月终了3天内,出纳人员应当对其保管的支票、发票、有价证券,重要结算凭证进行清点,按顺序进行登记核对。

(10)其他出纳工作的办理。

(11)当天下班前,出纳人员应整理好办公用品,锁好抽屉及保险柜,保持办公场所整洁,无资料遗漏或乱放现象。