基金定投的意义在于长期投资以达到平滑风险后的复利效果,定投分散了股市牛熊转换、基金净值起伏的风险,只要坚持长期投资原则,选择波动幅度较大的基金往往能降低平均投资成本,提高总体获利。下面由爱华网小编为你分享债券型基金知识详解的相关内容,希望对大家有所帮助。

债券型基金知识详细解答什么是债券

债券是一种有价证券,是政府、金融机构、工商企业等经济主体为筹集资金而向投资者出具的、承诺按照一定利率定期支付利息并到期偿还本金的债权债务凭证。债券的要素包括面值、偿还期、票面利率和发行人。

什么是债券型基金

以债券为主要投资对象的基金称为债券型基金,因为其投资的产品收益比较稳定,又被称为“固定收益基金”。根据证监会相关规定,80%以上的基金资产投资于债券的,界定为债券型基金(简称“债基”)。

债券型基金的特点

(1)风险较低

与股票基金相比,债券基金主要投资于固定收益证券,受股市行情影响较小,因此风险较低;与投资于单一债券而言,债券型基金通过集中投资者的资金对不同债券进行组合投资,能有效降低单个投资者直接投资于某种债券可能面临的风险,因此风险较低。

(2)费用较低

与股票基金相比,债券基金的申购费率、管理费率相对较低。股票基金的申购费率一般在1%-1.5%,债券基金的申购费率一般在0-0.8%;股票基金每年通常会收取1%-1.5%的管理费,而债券型基金的管理费通常只收取0.6%-0.75%。

(3)收益稳定

投资于债券定期都有利息回报,到期还承诺还本付息,因此债券基金的收益较股票基金而言,更为稳定。

(4)专业理财

市面上债券种类繁多,一般投资者要进行债券投资不但要仔细研究发债实体,还要判断利率走势等宏观经济指标,往往力不从心,投资于债券基金则可以分享专业经营成果。

(5)投资起点低

由于银行间债券、企业债、可转债等产品的投资对小资金有种种的限制,普通投资者通过购买债券型基金间接持有债券,可以突破这种投资起点限制。例如许多债券型基金的起投金额设为100元,甚至10元起投,如建信转债增强债券A起投金额就设为10元。

(6)流动性强

投资者如果投资于非流通债券,只有到期才能兑现,而通过债券基金间接投资于债券,则可以获得很高的流动性,随时可将持有的债券基金转让或赎回。

债券型基金的劣势

(1)只有长期持有,才能获得相对可观的收益;

(2)在股市高涨时,收益仍然稳定在平均水平,相对股票基金来说,收益偏低。据统计,2014年债券型基金的平均收益率为18.78%,而同期股票基金的平均收益率为25.39%。2015年上半年股市行情较好,6月下旬的一波快速下跌,造成一些仓位较重的基金损失惨重,但股票基金平均收益率仍保持在30%以上,而同期债券基金的平均收益率只有6.16%。

债券型基金的分类

(1)根据基金资产投向市场不同,债券型基金还可进一步分为纯债基金、一级债券基金和二级债券基金,其中一级债基和二级债基可统称为偏债券型基金。

纯债基金的投资对象仅限于债券,不能参与股票投资,具有低风险的特征;一级债基可参与新股申购,可持有因可转债转股所形成的股票,股票派发或可分离交易可转债、分离交易的权证等,风险中低档;二级债基不但可以参与一级市场新股申购,还可适当参与投资二级市场股票以及证监会允许基金投资的权证等其他金融工具。2012年7月之前,除了纯债基金以外,偏债基金可参与新股申购,申购新股的部分将会获得较高的投资回报。然而,在2012年7月,管理层为了抑制债券基金“快进快出”给新股市场带来的震荡,债券基金被禁止新股申购,一级债基也因此成为历史。随着我国债券基金市场进一步完善和发展,债券基金有望重新获得打新资格。

(2)根据收费情况不同,债券基金一般分为A、C两类,或分为A、B、C三类, A类一般代表前端收费,B类代表后端收费,而C类没有申购费,只有销售费用。例如南方双元债基A收取认购费0.6%,申购费0.8%,无销售服务费;而南方双元债券C无认购费和申购费,但收取0.4%的销售服务费率。但是有些债券型基金也不一定遵循这一惯例。

(3)根据债券基金发行机构不同,可分为公募债券基金和私募债券基金。国内私募机构中大部分以做股票基金为主,做债券型基金的较少。近年来,尤其在2011年到2014年上半年期间,股票市场的表现低迷,越来越多的私募机构将目光投向了固定收益类证券。私募和公募的主要有以下几点区别。

(4)根据基金名称和基金在基金概况中宣称的投资目标不同,债券基金还可细分为国债类基金、企业债类基金、分级债类基金、纯债类基金、信用债类基金、可转债类基金、增强类基金等。需要说明的是,这种分类方式并没有一种明确的分类标准,比较模糊、粗糙。然而实际情况是,这种分类方式更贴近普通大众对债券基金的认知。

债券型基金的收益来源

债券基金的利润来源主要来自于基金投资债券自身的票面利息收入和买卖债券获得的差价收入。

(1)利息收入。即债券基金本身所持有的债券在持有期间产生的利息收入,这部分收益比较稳定。

(2)资本利得。在债券到期前,如果行情比较好,通过将债券卖出获得买卖差价,获得超额收益,且变现的流动资金可进行在投资,获取更高利息的债券。

(3)债券回购。当回购利率低于债券票面利率时,可通过回购交易进行套利。具体操作是通过回购业务将持有的债券质押融资,融得的资金又继续投入到债券市场,如此操作,可获得杠杆收入。

(4)新股申购。除了纯债基金以外,偏债基金可参与新股申购,申购新股的部分将会获得较高的投资回报。但2012年,债券基金被禁止参与新股申购,因此目前债券基金无此收益来源。

(5)可转债增值。可转债即具有债性,又具有股性,当持有的可转债公司的股价有上涨趋势时,可转债的价值会超越其作为固定收益类债券的价值,从而具有类似于股票的价值。

(6)分级基金份额。在债券基金中购买次级份额的投资者,会按照杠杆比例扩大收益倍数。

(7)二级市场股票投资收入。二级债券基金可以适当参与二级市场股票投资,这也增加了基金的获利来源。

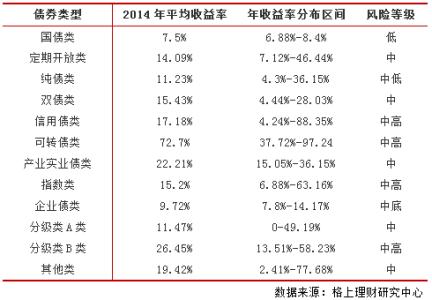

债券型基金的收益水平

不同类型的债券基金产品其收益率和风险有着较大的差别,例如国债类债券基金的收益较低,收益波动性较小,而可转债类债券基金的收益较高,收益波动性较大。下表统计了2014年不同种类债券基金的平均收益率及收益分布区间。