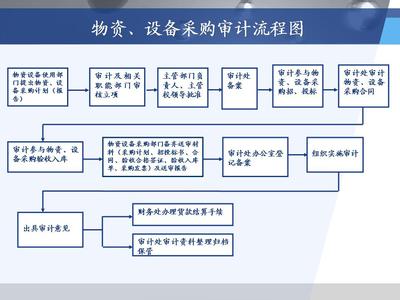

购货既包括商品、材料等存货的购进活动,也包括固定资产购进业务;购进存货与固定资产,便相应发生了付款业务。以下是爱华网小编为大家整理的关于采购与付款审计流程图,给大家作为参考,欢迎阅读!

采购与付款审计流程图 购货与付款循环-业务活动(1)编制请购单(仓库或其他部门)

(2)根据请购物资进行授权审批,每张请购单必须经过负预算责任的主管人员签字批准。(请购与审批岗位分离)

(3)编制订购单。采购部门对经过批准的请购单发出订购单,询价后确定最佳供应商,但询价与确定供应商的职能要分离(询价与确定供应商岗位分离)

(4)验收商品,编制验收单。验收部门先比较所收商品与订购单上的要求是否相符,然后再盘点商品并检查商品有无损坏,验收部门验收后编制一式多联,预先编号的验收单,是支持资产或费用以及与采购有关的负债的“存在或发生”认定的重要凭证(采购与验收岗位分离)

(5)储存已验收的商品存货(储存岗位与验收岗位分离)

(6)编制付款凭单(付款审批)

①购货发票内容与验收单、订购单一致

②购货发票计算是否正确进行复核

③编制有预先编号的付款凭单,并附上订购单、验收单、购货发票。

④独立检查付款凭单计算的正确性

⑤在付款凭单上填入应借记的资产或费用账户名称。

⑥在凭单上签字批准照此凭单要求付款

⑦确认与记录负债

⑧付款

⑨记录现金、银行存款支出