P2P作为一种近年来迅速走红的理财和借贷手段越来越受到人们的关注。下面爱华网小编来告诉大家P2P理财陷阱有哪些。

一方面,股市虽然近期有所回暖,但今年过山车般的震荡让很多人心有余悸,不敢投入太多入市;另一方面,银行理财、余额宝们收益不断走低,加上年底市场往往资金紧张,预期收益率还会降低。这些都让拥有相对稳定和较高收益的P2P备受青睐。

然而,P2P行业也有良莠不齐的问题,很多P2P平台蜂拥而起,为了吸引用户关注,他们运用各种奇形怪状的手段来制造噱头、吸引眼球。对于用户来说,需要擦亮双眼,识破很多看似诱人的陷阱,才不会上当,保障资金安全。下面,就列举三个比较常见的陷阱。

P2P理财陷阱一,高息产品危机四伏,收益率将回归合理区间

一些P2P平台为了招揽顾客,推出15%甚至20%以上高收益率的产品,这些产品大多是短期理财,颇能吸引眼球。但这种产品和大环境是相悖的,今年以来央行多次降息降准,银监会取消银行存贷比,央行推出信贷资产质押再贷款等宏观经济调控措施,导致各种理财收益下滑,P2P理财项目的收益率也受到了很大的影响,收益率不断下降成为新常态。

预计年末12个月期P2P理财项目的收益率在8%-10%之间比较正常,那些短期高息的产品则危机四伏。因为年底也是一些不良P2P平台危机爆发的时间段,去年的这个时候就有不少P2P平台资金链断裂跑路,不排除有的平台会通过短期高息产品借机招揽资金,然后卷款跑路。投资者一定不要被短期高息产品所迷惑,一定要首选综合实力比较强的大平台。例如,知名的P2P平台宜人贷的收益率一直稳定在10%左右,属于稳健适中的水平。近期,宜人贷的收益率有所下降,但用户的投资热情不但没有降低,反而交易率依然持续上升,特别是宜人贷在纽交所上市后,平台信息披露做到行业最透明,用户对平台的信赖度大幅增强。

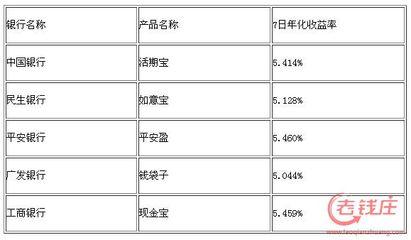

P2P理财陷阱二,“完胜余额宝”的随存随取当心有猫腻

今年还有一类P2P产品比较流行,这类产品号称可以随存随取,宣称与余额宝拥有类似的流动性,还有高出很多的收益率,因此吸引了不少投资者。

不过,这种看似的“完美”背后可能会暗藏猫腻,也不符合P2P模式的规律。余额宝之所以能够实现随存随取,是因为货币基金一般买的是风险极低、流动性强的投资品种,基金经理每日会预留出一定现金头寸来应对用户随时提现的需求。但P2P模式不同,是一对一的债权关系,收益来自借款人按期还款,如果P2P平台随存随取的话,意味着在借款没有到期的情况下用户取现,唯一可行的办法就是P2P平台用资金池的方式进行垫资。

资金池的方式风险非常大,一是平台有可能随便挪用资金,让潜在风险剧增;二是这种方式不透明,平台可能采用借新还旧来实现,即使平台出现坏账高企或现金流吃紧的情况,仍可以拿新用户的资金代偿。从而演变成击鼓传花的游戏。

P2P理财陷阱三,谨防披着P2P外衣的线下交易平台的风险

说到这里,不得不提一下现在P2P平台的模式。P2P的本质应该是一端是借款,一端是理财,P2P平台用互联网的方式进行交易的撮合,这才是正常的模式。例如宜人贷就是这样的一家个人对个人网络借贷服务平台,让有资金需求的借款人和有理财需求的出借人通过网络的方式进行互动和交易,然而,很多P2P并不是这样,有的只是线上理财代销平台,对接的都是小贷公司或者基金公司,换言之,他们只是个推广平台,不过是为小贷公司或者基金公司代销理财产品,并不是真的P2P平台,因为缺乏对借款人的了解,也不具备造血能力。

资产质量是P2P的重中之重。以宜人贷为例,因为借款和理财两端的客户获取、风控、交易撮合、客户服务等全流程都是在网上进行,所以可以用大数据进行风险控制,有效提升借款审核的精准度和效率,能够为平台源源不断地提供优质的资产。

总而言之,年底将是理财和借贷的高峰期,对于广大投资人来说,P2P是一个较好的投资或融资的渠道,但前提是要擦亮双眼,不要只是看广告,理性分析,选择综合实力比较强的平台才是正途。