每一个保险代理人都会首推重疾险,这是为什么呢?重疾险真的有向他们说的那样那么神吗?下面爱华网小编来告诉大家买保险为什么首选重疾险。

重疾险的概念

重疾险即重大疾病险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。根据保费是否返还来划分,可分为消费型重大疾病险和返还型重大疾病险。

第一,重疾险不是保险公司发明的,而是医生发明的!

1983年,重疾险在南非问世,由一位世界着名的医学权威马里优斯巴纳德最先提出。之所以设计重大疾病保险,据他所说:

我的一个病人:她是一位34岁的女士,这位女士有自己的事业,离过婚,还带着两个孩子。我们在她的肺部发现了癌细胞。通过手术,我们切除了癌细胞肿块,接下来两年,这位女士回去依旧工作,在此期间,她的癌细胞向另一片肺叶转移。

两年后,她再一次来到我的诊所,从她的眼神中,我再一次感受到了死亡的讯息。她呼吸急迫,脸色苍白毫无血色,眼神中布满了对死亡的恐惧。

她还在工作,她需要为孩子们留下积蓄,为他们赚足汽油费,房租还有教育基金。两个月后,她去世了。她生前购买的人寿保险获得了赔偿。为什么?为了照顾她的孩子们,为了给他们更多的保障。我们失去了她,她本可以在确诊后和孩子们分享更多的时间,可是她却需要挣更多的钱。

还有一位我治疗过的心脏病的男士,他在七年内发病五到六次,我们给他换了心脏,这之后他活了多久呢?23年。之前,这位病人每次来医院,我都听不到他有什么抱怨。可是后来,每次他来医院,都会听见他念叨一件事,就是钱。他患了心脏病,没有办法恢复工作,而他的消费却在增加,因为他需要轮椅,家里也需要安装辅助设施,还需要服药。他因此失去了自己的房子、工作,以至于骄傲和尊严。

很多时候,病人确诊后获得治疗,活了下来,可是他们在财务上却“死”了。大家都需要保险,不光因为人人都会死,还因为我们都要好好的活着!

第二:重疾险确诊即赔付,患者及家属不再为钱发愁!

购买了重大疾病保险,只要确诊的疾病符合保险条款中的保障对象,那么就可以一次性获得保险公司理赔!

例如:一个人投保50万元的重大疾病保险,哪怕只缴费一年,只要罹患重疾后被确诊,都是按照投保额50万元进行理赔,而非按照已缴费保险费进行理赔。假如年缴保费是5000元,第二年被查出罹患重疾,就可得到50万理赔。

这笔钱可以支付高额医疗费用,也可以为被保险人患病后提供经济保障,尽可能让家庭避免出现“经济危机”的风险。

第三:不要说有社保、单位福利好,不需要重疾险!

有社保,单位福利好,没了医疗费的风险,不等于没有债务风险,后面还有身故带来的收入损失风险。重大疾病保险金可以用来做康复费用,甚至偿还债务(比如房贷),减轻心理压力,让康复更轻松;如果没有债务,可以弥补收入的损失,如果收入没有损失,可以用来储备孩子的教育费,家人的生活费。

第四,重疾险真的是人人必备,且越早购买越安心!

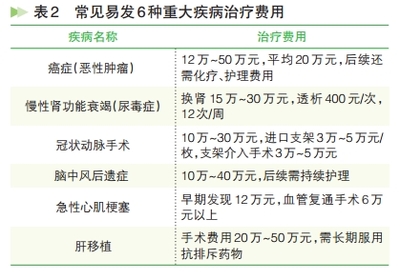

卫生部最新数据表明:人的一生罹患重大疾病的机会高达72.18%。平均治疗花费一般都在10万元以上(还不包括恢复费用和误工费用),且发病率越来越年轻化,刚接到两个理赔案例,一起猝死,一起心肌梗塞,一个70后一个80后,都是年轻人。再告诉你个数字,保险行业重大疾病平均索赔年龄是42岁,而不是我们想象的60或70岁;那么,我们靠什么来抵御这突如其来的风险?

有人存银行应急,有人靠证券投资应急,有人把希望放在家人身上,有人依靠朋友帮助......这是国人长期习惯的方法。但有了商业保险后,必须要考虑这种更加科学的应急方法。

正如丘吉尔所说:“人寿保险是唯一的经济工具,能够保证在未来不可知的日子,有一笔可知的金钱。”

人这一生,最好是健康地活着,即使病了也要争取活着,即使活不成了,也要让家人好好活着,这就是责任,靠什么?靠重疾险。

买重疾险,首先是争取存活的机会,要知道这个世上有多少人因为没钱而放弃治疗,即使明明知道可以治好;其次是减少给家庭带来的经济损失,所以说即使死亡之后的保险赔付对家庭也是至关重要的。