你知道债券交易员入门么。你知道债券交易员入门中有多少不为人知的秘密么。下面由爱华网小编为你分享债券交易员入门的相关内容,希望对大家有所帮助。

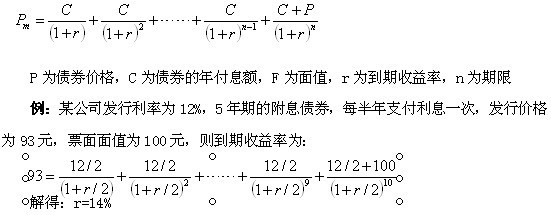

债券交易员入门手册首先,债券定价的核心是收益率,上图的这个公式其实就是一个现金流的贴现,将未来的现金流进行贴现,贴现后算出来的收益率就是到期收益率(YTM)。在实际的报价和交易过程中,我们可能更多看到的是以收益率的形式进行报价,而不是通过债券的买卖价格来报价的。

债券收益率主要是衡量债券交易的准绳,不同的债券因为发行的时间、期限、票面利率不同,而这些基本属性的差异可能很难直观的反应债券的价格。所以通过价格的折算公式即到期收益率,可以将不同的债券拉到一个直观的水平上。债券无论在报价还是询价上,核心都是到期收益率,这也就是我们最直观看到的,以这个价格购买后,持有到期以后可以获得一个什么样的稳定的收益水平。

到期收益率运用案例

同样为一年期的国债,发行主体是一样的,期限也都是一年,随着发行期限有一点点的差异,稍微有一点时间上的差别,差别不大。WIND上3.9号的数据:国债1601在2.1357,国债1605在2.1704,两支债券差了3.5个bp左右。以一个投资者的角度,以投资性的需求来看,应该选择收益率高的买。如果单纯看净价或者全价,都很难直观的看出这两个债券的价格。所以通过收益率就可以显而易见的比较出来,如果同样以投资性的需求为目的,为得到更高的收益,应该选择哪个债券来进行投资。

期限利差与收益率曲线

接下来,我们来关注债券的第一层次的溢价,也就是所谓的期现价差。

右图为收益率曲线,随着债券到期日的不断增长,收益率也是在不断增长。为什么在同一发行人的前提下,随着时间的增长收益率会增加,为什么会有期限利差这种情况存在?

期限利差产生有两个原因,一个是随着时间的延长,对未来的不确定性是增加的。大家对市场趋势的变化,对发行主题偿付能力等一系列不确定性的担忧,会导致一个高额收益的补贴,这就是第一层次的原因。

第二层次的原因是随着资金占用时间的延长,投资机会成本也在增加,对于机会成本的补贴也造成的期限利差的产生。所以期限利差是反映不同期限的债券之间的差异,也就是期限越长,收益率越高。

久期的概念

我们在债券投资中,有一个概念经常会用到,这个概念和剩余期限有一点类似,这个概念就是久期.

久期也称持续期,是1938年由麦考利提出的。它是以未来时间发生的现金流,按照目前的收益率折现成现值,再用每笔现值乘以现在距离该笔现金流发生时间点的时间年限,然后进行求和,以这个总和除以债券目前的价格得到的数值就是久期。总体来说,就是债券各期现金流支付时间的加权平均值。

其实从某种程度来说,久期是一个时间概念,是以当前收益率来折算偿还时间的一个时间概念,现在更多用到概念的是价格对敏感度的一个反应,久期是现在债券投资中最频繁用到的一个指标。以一个一年期的债券为例,它的久期是1。相对而言,如果收益率变动一个bp,在价格上反应为一分钱;如果久期为10,收益率同样变动1个bp,价格上的反应就是一毛钱。所以久期表示的就是价格对利率的敏感程度,即同样下行一个bp,久期是10的债券得到的利润是久期是1的债券的10倍。

关于久期有以下几个定理:

1、久期和剩余期限成正比,我们大概可以通过剩余期限来估算一个久期值;如果剩余期限是10年的债券,它的久期一般也在10左右,所以大概可以通过债券的剩余期限来估算久期。

2、在剩余期限相同的情况下,票息越高,久期越短,偿还速度越快

3、在其他条件不变的情况下,到期收益率越低,久期越长。

久期的运用

对于久期的日常运用,主要是用它来衡量价格对收益率变动的敏感程度。修正久期越大的债券,在利率上升的时候引起的价格下降的幅度也越大,我们亏得就越多;利率下降时挣得也越多。十年期的债券相比一年期的债券,利率变动1个bp,价格波动更显著。

因此我们在组合投资中有不同的策略,所以在加息周期或者二级市场要求收益率上升时,最好降低债券组合的久期,随着收益率上升带来债券下跌的幅度,也相对小,造成的亏损也相对小;在降息周期或者二级市场要求收益率下行的时候,可以适当地拉长久期,久期越大时,随着收益率的下行,获得的收益也越高,具体的策略根据具体的情况去变动。

凸性是什么?

久期本身也会随着利率的变化而变化,为了弥补这一点,产生了消除这个影响因素的这个凸性的指标。凸性是债券价格对收益率的二阶导数,其实在实际投资中,尤其当前市场中,应用效果并不明显,因为在实际操作过程中,我们根据凸性策略选择债券时可能会受到债券流动性的限制,所以我们不会单一选择凸性这个指标,在实际应用中不必太多考虑。

产生流动性溢价的因素

同样的债券可能会存在流动性的差别,在目前的市场,以下几个因素会导致流动性溢价的产生。

一是对于发行主体的认可度,对于信用债而言,在同样债券评级的发行人,对于所处行业的差异,对于市场环境的差异,对不同的发行主体,所以对于债券的流动性会有影响;

二是债券发行量,如果债券发行量整体相对较小,市场上少数的投资者就已经把债券的发行量吃掉了,在这种情况下,债券的流动性会降低很多;

三是债券实际流通量,这是由于当前银行的会计制度造成的。银行有银行户和交易户,银行户的债券有持有到期户,持有到期的债券注定了是买入持有到期,在这种情况下,债券的实际发行量和发行量会有一个大的差异,这时候会造成一个流动性影响;

四是债券发行时间的远近,这和第三点的债券原因类似。由于喜新厌旧是市场偏好,当老的债券活跃度下降时,会产生一定的流动性溢价,这时一些机构(所谓的银行户和投资户)就会选择溢价明显的债券来投资,进一步降低了债券的流动性,进一步加剧了流动性溢价;

五是涉及到浮息债、含权债等定价比较困难、定价逻辑复杂、大家对其定价产生分歧的债券,这又回到了题头黄老说的,一旦问题复杂化,大家的热情就会降低。

例子:210&218 换券对比

市场上关于流动性溢价有个比较显著的特点,新老换券。十年期的国开债是主力交易品种,是大家公认的活跃度比较高的债券,大家越认为它活跃,它就越活跃。从一开始的150210,然后是150218,接着发了160210,活跃度都很高。随着150218的发行量不断增大,218逐渐替代了210,210和218产生了换券,218和210的估值相差了13个bp左右,产生这个结果也是大家喜新厌旧造成的。

随着时间增加,218的交易量也越来越大,进一步他们的收益率差异越来越大,210的收益率和218逐渐拉开了。

新老换券的现象是流动性溢价比较直观的反映,另一个很直观的反映是收益率曲线。例如七年期和十年期的国开债,它们收益率曲线是倒挂的。同样去对赌,对赌十年的人比对赌七年的人多,七年期的交易活跃度就很低,所以产生了一定的流动性溢价。

信用风险溢价

最后,我们来看看信用风险的溢价,也就是对于发行主体的差异造成的价格上的差异。相比利率产品,信用产品的发行者存在违约的风险和可能,所以此类产品对应的收益率要高于同期限的利率产品,两者之间的差别成为信用利差。

信用类债券的基本定价可以采用基准利率+信用利差的方式。信用利差与宏观经济相关,在经济衰退萧条的情况下,信用利差会明显扩大,尤其反应在低等级品种,信用利差的振幅会明显高于高等级品种,资质差的企业在经济衰退过程中更容易产生违约现象,信用利差就进一步扩大。

银行作为投资者,投资信用债时可能会涉及到以下几个关注点,一个是银行可能会对发行主体的企业有一个授挤,授信额度或重新申报要通过贷审会和投委会来获取授信;信用类债券要挤占银行的风险加权资产。

信用分析的基本逻辑

大环境下,对一个企业的信用分析主要看信用评级。信用评级主要分为主体评级和债项评级。在没有对债项进行增信的情况下,主题评级和债项评级是相等的。

主体信用评级主要是参照发债主体所处的行业竞争力、公司竞争力、公司财务赋予一定的权重。在行业竞争力层面,行业在国民经济中的地位、行业未来发展前景、行业竞争状况以及与上下游之间关系反映了行业层面的竞争力;在公司财务层面,主要看盈利能力、偿债能力、资产负债结构、营运能力、成长能力等,在公司财务方面,随着债券发行期限不同,关注点可能有偏差,如果是短期险债券,主要看公司资产负债的流动性能力,以此决定它的偿债能力;在公司竞争力层面,公司背景、注册资本、上市公司,在哪上市是竞争力的体现。

发债主体的主承也是一个主要的参考因素,整体来讲,四大行的主承会相对靠谱,大行在解决公司流动性能力上具备核心的实力,而且大行多数会对公司做一个整体的评估,对于发债过程中的评估会相对审慎,所以大行作为主承会相对靠谱一些;

需要提到的是,在公司评级方面,目前市场上主流的评级公司有五家,中诚、联合、大公、新世纪、鹏元,大家的评级标准会有一些差异。一般来说,中诚和联合的评级会相对保守一些,可信度会更好一些,大公相对其他四家是居中的水平,鹏远和新世纪比较接近,相对松一些。

债券投资风险

首先会受到利率风险,俗称市场层面的风险。产品估值的上行和下行,会导致价格发生变化,尤其是在产品跟着估值走的情况下,随着市场估值的变化,会产生收益率的变化,从而导致估值价格会有一定的影响,此为利率风险;

流动性风险,在市场中,场外市场交易的频率不高,所以对于某些债券会产生流动性溢价。实际出售时,不活跃的券卖出的能力比较差,没有办法及时变现,在这种情况下,流动性风险会很大。对于一些交易性机构来说,活跃度很差的券是大家所不喜欢的;

信用风险,即由于固定收益产品的发行人违约导致的风险。近年来,信用违约事件不断发生,这也是投资债券过程中必须审慎关注的;

最后,不论我们是在投资还是交易过程中,投资价格是根据投资偏好、负债成本决定的,有时市场的估值并不能完全反映债券本身的价格。在实际买卖过程中,估值有一定参照性,但并不是唯一的准绳(就像前一段时间,210和218的价格突然上升了七八个bp)。在这种情况下,由于中债本身的估值是以曲线模型为主的,个券剩余期限发生变化后,个券落到了七年期、九年期的曲线上,估值产生了比较大的波动,和市场产生了偏离。所以在投资过程中,请参照自己的实际偏好来决定债券买卖的价格。