央行本轮降息,取消了各档存款利率上浮上限。降息后,各银行执行利率上浮多少,成为了人们普遍关心的问题。下面由爱华网小编为你分享各大银行活期存款利率,希望对大家有所帮助。

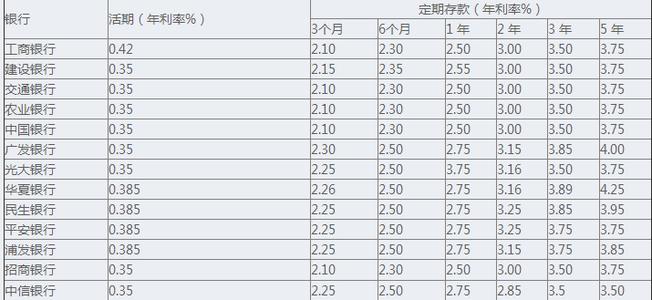

各大银行最新存款利率表:

银行活期存款利率详述:

2015年10月24日央行宣布降息0.25个百分点,并降准0.5个百分点。这是今年以来,第五次降息,第五次降准,第三次“双降”。值得注意的是,在此次“双降”的同时,央行还宣布放开存款利率浮动上限。这意味着银行可以根据自身资金状况情况,合理设置存款利率水平。不过央行有关负责人强调,取消对利率浮动的行政限制后,并不意味着央行不再对利率进行管理,利率市场化将进入新的阶段。

据了解,五大行和招商银行的各期限存款利率保持步调一致,一年期存款利率为1.75%,较基准利率上浮约16.7%。城商行及股份制银行的利率要高于国有大行,普遍上浮幅度约为30%。例如,中信银行、广发银行、浦发银行、民生银行、南京银行、恒丰银行等股份制商业银行或城商行一年期存款利率为2%,较基准利率上浮约33%。北京银行和宁波银行一年期存款利率均为2.025%,较基准利率上浮35%,上浮程度最高。

值得注意的是,虽然各大银行在定期存款利率上普遍采取上浮,但部分银行对活期存款却没这么大方,执行利率不仅没有上浮甚至出现下调,低于基准利率尚属首次。其中,工商银行、中国银行、建设银行、农业银行、交通银行五大国有银行和民生银行、招商银行等股份制商业银行,活期存款利率较基准利率0.35%下调14%左右至0.3%。

某银行工作人员称,他们接到总行的通知就是活期存款利率为0.30%,确实低于央行基准利率,这在过去是没有过的情况。之前基本都会予以一定幅度上浮,最低不会低于基准利率。

有专家表示,自去年以来央行每次降息的同时都在逐步放开存款利率浮动区间。从去年11月22日的1.2倍,到今年3月1日的1.3倍,再到5月11日的1.5倍,在此过程中各家银行一浮到顶的情况逐渐绝迹,主动定价能力日益凸显,说明存款利率上限实际上已经失去约束力。

利率市场化并非一放了之,利率仍然是需要调控的

央行副行长易纲表示,利率市场化是中国经济体制改革非常重要的内容,也是实现市场在资源配置中起决定性作用的重要环节。

从微观上讲,利率市场化能够优化资源配置;从宏观调控角度讲,利率市场化以后,并不是要一放了之,还是要根据逆周期调控的需要和宏观调控的整体取向,对利率进行调控。

具体讲,要根据国家发展战略的不同阶段,以及不同的通货膨胀周期,进行必要的利率调控。在利率市场化的同时,更要强调健全央行的利率调控体系,建立更好的金融市场利率传导机制。对市场利率要有一定的监督和自律管理,要加强对利率的引导和有效调控,稳妥推进中国的利率市场化进程。

随着利率市场化进程基本收官,银行存款定价的自主权也越来越高。记者昨天从京城各大银行获悉,央行上周六降息并宣布放开存款利率上限后,各银行已连夜调整最新的存贷款利率,不少中小银行选择将存款利率上浮30%左右,一年期存款利率上浮后普遍在2%左右。但部分银行对活期存款不但没有上浮利率,反而下调了利率。

银行从上周末起开始执行新的利率,目前,北京地区银行普遍上浮30%左右。其中,工商银行、农业银行、中国银行、建设银行和交通银行五大行以及招商银行利率较基准利率上浮16.7%,上浮程度最低。数据显示,这六家银行一年期存款利率在1.75%。

此外,民生银行、中信银行、恒丰银行等股份制商业银行存款利率较基准利率上浮33%左右,一年期存款利率为2%。在北京地区有网点的银行中,北京银行上浮35%,上浮程度最高,一年期存款利率为2.025%。同是城商行的宁波银行和南京银行一年期存款利率均上浮33%至2%。记者了解到,上海地区,上海农商行一年期存款利率为2.1%,较基准利率上浮40%,为目前上浮程度最高的银行。

值得注意的是,此次央行放开存款利率浮动上限之后,部分银行对于活期存款,不但没有上浮利率,反而还下调了利率。记者看到,工商银行、中国银行、建设银行、农业银行、交通银行五大国有银行和民生银行、招商银行等股份制商业银行,活期存款利率较基准利率0.35%下调14%左右至0.3%。

■分析

银行自主定价能力增强

自去年以来,央行每次降息的同时都在逐步放开存款利率浮动区间。从去年11月22日的1.2倍,到今年3月1日的1.3倍,再到5月11日的1.5倍,在此过程中,各家银行“一浮到顶”的情况逐渐绝迹,主动定价能力日益凸显。

中国社会科学院金融所银行研究室主任曾刚指出,此前将上限放大至1.3倍时,商业银行大多数没有再上浮存款利率,说明存款利率上限实际上已经失去约束力,银行存款自主定价能力基本都由银行自身掌控。

恒丰银行研究院执行院长、中国人民大学重阳金融研究院客座研究员董希淼指出,此次“双降”,意味着释放着更多资金,也将会引导整个市场利率下行。同时,当前经济下行压力大,企业贷款有效需求不充足,银行对资金需求也会受到影响。活期存款是最便宜的资金来源之一,占比比较大,但也正因此,不同银行有不同策略。在西方国家,美国甚至对存款进行收费,欧洲也有一些国家是负利率。因此,某些期限的存款利率下调的可能性不能排除,未来一段时间内,我们可能会走向低利率、零利率甚至负利率的时代。

中央财经大学中国银行业研究中心主任郭田勇认为,即使是国有大行,在存款上也面临压力,随着利率市场化的推进,未来局部地区利率浮动将成为常态。

■探访

储户反应淡定

昨天,记者走访了多个银行网点发现,储户面对此次双降反应淡定。在西单附近的光大银行,一位王姓女士对记者表示,没有怎么对比过银行之间的差异,也不打算把存款转移到高利率的银行,部分资金已经存在余额宝等理财客户端里了,未来会考虑选择中长期理财收益较高的产品。

而在北京银行一个网点,一位老年客户表示,自己活期存款很少,定期存款目前还没到期,目前觉得北京银行利率和理财收益还不错,到期后如果有变化,可能会考虑转移到更高利率的银行。另一位年轻客户表示,没有时间去对比存款的利息,活期存款更加不考虑利息,只是应急用的,大多数资金都在各种理财渠道,因此不会去考虑存款搬家。

>>算账

10万存一年最多相差350元

以存款10万元一年为例计算,存到上浮幅度最高的银行,利率2.10%,利息就是2100元,如果存到上浮幅度最低的银行,利率1.75%,利息是1750元,两者相差350元。