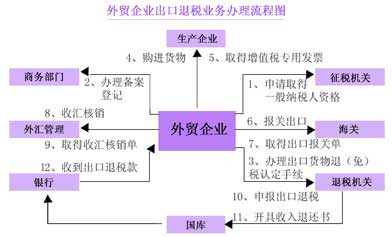

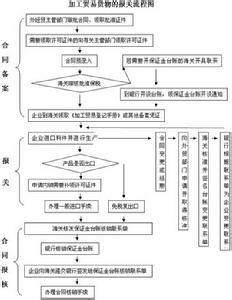

加工贸易手册核销是指加工贸易单位在合同执行完毕后将《加工贸易登记手册》、进出口专用报关单等有效数据递交海关,由海关核查该合同项下进出口、耗料等情况,以确定征、免、退、补税的海关后续管理中的一项业务。以下是爱华网小编为大家整理的关于出口手册核销流程,给大家作为参考,欢迎阅读!

出口手册核销流程(一)第一步分局操作:

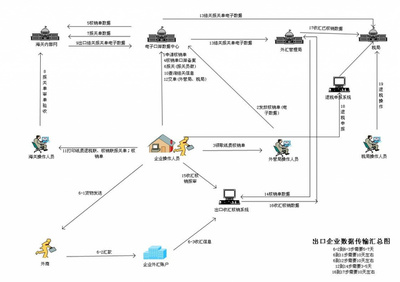

分局操作人员在审核系统“出口退(免)税管理工作规范——出口退(免)税申报——出口退(免)税申报反馈——进料加工核销反馈”模块,录入企业代码和核销年度(2015),反馈本年需要核销的手册以及相关手册进出口报关单数据(这是第一个反馈信息)。

(二)第二步企业操作:

企业先读入第一步的反馈数据后,再进行手册核销申报

1、进入申报系统,通过【申报系统操作向导】→【进料向导】→【进料加工数据采集】→【免抵退核销申报录入】录入2015年核销手册的数据。

2、通过申报系统【申报系统操作向导】→【进料向导】→

【生成进料加工申报】→【生成进料加工数据】生成进料加工核销申报电子数据。

(三)第三步分局操作:

1、取得企业的正式申报盘电子数据文件。

2、在审核系统“出口退(免)税管理工作规范——出口退(免)税申报——进料加工核销”模块,录入“企业代码”后回车,再点击“下一步”。

3、点击“选择文件”,选择企业上报的上述加密zip文件。提示“数据保存成功!”,就表示数据已读入审核系统。

4、点击“提交意见”后,再点击“反馈”键,生成反馈信息给企业(这是第二个反馈信息)。

5、点击“结束流程”,完成本年核销手册的实际分配率反馈操作。

(四)第四步企业操作:

1、企业在进料加工向导第四步,读入上述第三步的反馈信息后,取得实际分配率反馈确认表的数据,再在“进料向导”第四步撤消企业进料加工申报数据。

2、按照2014年4月14日邮件“进便函[2014]6号”及2014年5月14日邮件“进便函[2014]10号”的表与表之间逻辑关系,填写表1、表2、表3(详见附件)。

其中表1按企业手册实际进出口金额填报。表2按上述第三步反馈的《实际分配率反馈确认表》内容补充填报。表3用表1的数

据减去表2的数据计算出“应调整的进出口金额”。

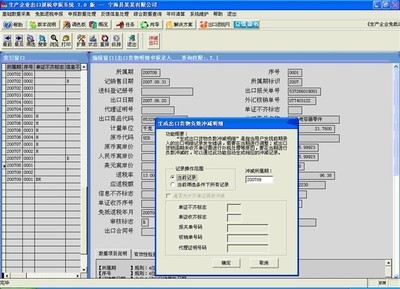

3、根据表3的各手册进出口调整金额,虚拟相应的进出口报关单,录入“已核销进口报关单调整录入”和“已核销出口报关单调整录入”模块中。

4、进入【申报系统操作向导】→【进料向导】→【进料加工数据采集】→【实际分配率反馈确认】模块,点击“确认意见”,系统将根据税务机关反馈的手册信息和企业录入的进出口报关单调整报告表内容,自动计算企业每一个核销手册的进出口数据和实际分配率。

企业要特别注意:必须核对系统自动计算的每一个手册的实际分配率与表1第14栏的“实际分配率”是否一致(如不一致,企业应检查申报系统是否存在税局反馈的第一个和第二个反馈信息),一致的方可生成正式申报数据进行核销申报。

5、通过申报系统【申报系统操作向导】→【进料向导】→

【生成进料加工申报】→【生成进料加工数据】生成进料加工核销申报电子数据。

6、通过申报系统【申报系统操作向导】→【进料向导】→

【打印进料加工报表】模块,打印相关报表。

(五)第五步分局操作:

1、取得企业的正式申报盘电子数据文件。

2、在审核系统“出口退(免)税管理工作规范——出口退

(免)税申报——进料加工核销”模块,录入“企业代码”后回车。

3、勾选企业上报的纸质资料,再点击“下一步”。

4、点击“选择文件”,选择企业上报的上述加密zip文件。提示“数据保存成功!”,就表示数据已读入审核系统。

5、核查“实际分配率反馈表”中各个手册的“实际分配率”栏内容是否合理,特别是有否超出0-1之间的范围,排除疑点后可点击打印“受理通知”。对超0-1分配率的,点击“不予受理”,结束流程,将资料数据退回企业重新核对。

6、点击“推送”键,将数据、资料转交审核岗。

7、审核岗点击“审核”,核对生成的“核销确认表”中的实际分配率的数据是否在0-1范围内,对在0-1之间范围内,但存在明显偏高、偏低或与企业之前已核销手册分配率出现较大差异时,应提请企业重新核对或说明相关情况。如判断分配率合理,点击“推送”键,将数据推送至复审岗。

8、复审岗核对数据无误后,点击“推送”键,将数据转交申报受理岗“发放”。

9、申报受理岗点击“打印”键,可以打印核销表给企业,同时点击“反馈”键,将数据反馈给企业。点击“推送”键结束流程(必须确定数据准确才可结束流程)。

(六)第六步企业操作:企业在系统读入税务机关反馈信息后,才可进行下一个月的免抵退税申报。

手册核销流程递交单证

1、经营企业填制的《加工贸易核销申请表》;

2、进出口执行完毕的加工贸易《登记手册》,包括分册、续册(电子帐册、电子化手册企业除外);

3、加工贸易专用进、出口报关单(正本);

4、已预录入的《加工贸易核销申请表》;

5、《加工贸易单耗申报单》(企业选择在报核环节申报单耗时提供);

6、海关按规定需要收取的其他单证和材料。

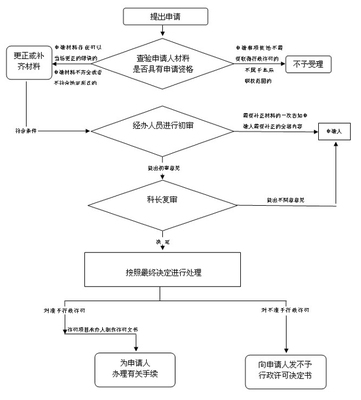

工作流程

企业报核→经办人签收手册→审核核销结案→签发《保证金台帐核销联系单》→企业签收《保证金台帐核销联系单》并送交银行→企业将银行回执送交海关→经办人出具《结案通知书》。

工作时限

自受理企业报核之日起20个工作日发出台帐核销联系单。

说明;

1、手册在合同有效期到期后一个月内必须向海关申请报核;

2、《加工贸易核销申请表》中须详细填写实际进口料件和出口成品的名称、数量、各种进口料件用于生产各项出口成品的实际单耗,进口总值以及余料、边角料、废料等情况;

3、保税料件或者成品内销、深加工结转、放弃、退运等海关手续须在手册有效期内办结。(报核后也可以补税)。

加工贸易手册核销操作流程

加工贸易手册的核销是指加工贸易企业在加工贸易合同执行完毕后,将《加工贸易登记手册》及其他有关单证递交海关,由海关通过审核或核查,最后确定加工贸易合同征、免、补税等结案方式的过程。

第一条 经营企业报核时,应当递交下列单证:

(一)经营企业申请核销加工贸易货物的书面材料;

(二)经营企业的加工贸易手册,包括分册、续册;

(三)加工贸易专用进出口报关单;

(四)海关按规定需要收取的其他单证和材料。

第二条 经营企业申请办理加工贸易货物内销手续时,除国家另有规定外,应当递交下列单证:

(一)商务主管部门签发的《加工贸易进口料件内销批准证》;

(二)经营企业申请内销加工贸易货物的书面材料;

(三)海关按规定需要收取的其他证件和材料。

经审查,经营企业的申请符合法律、行政法规、规章和海关有关规定的,加工贸易部门应当做出准予内销的决定,签发《加工贸易货物内销征税联系单》,交经营企业办理通关手续。

第三条 经营企业遗失加工贸易手册的,应当及时向加工贸易部门报告。办理遗失加工贸易手册的核销手续时,经营企业应当递交下列单证:

(一)经营企业关于加工贸易手册遗失的书面报告;

(二)经营企业申请核销的书面材料;

(三)加工贸易货物进出口报关单;

(四)缉私部门出具的《行政处罚决定书》。

(五)海关按规定需要收取的其他单证和材料。

第四条 经营企业申请放弃加工贸易货物时,应当递交下列单证:

(一)经营企业申请放弃加工贸易货物的书面材料;

(二)经营企业拟放弃加工贸易货物的清单;

(三)海关按规定需要收取的其他单证和材料。

经审查,经营企业的申请符合法律、行政法规、规章和海关有关规定的,加工贸易部门应当做出准予放弃加工贸易货物的决定的,开具《加工贸易企业放弃加工贸易货物交接单》,经营企业应当在规定的时间内将拟放弃的加工贸易货物运至指定的仓库,并办理有关货物的通关手续。

第五条 经营企业申请办理剩余料件结转时,应当递交下列单证:

(一)经营企业申请剩余料件结转的书面材料;

(二)经营企业拟结转的剩余料件清单;

(三)海关按规定需收取的其他单证和材料。

经审查,经营企业的申请符合法律、行政法规、规章和海关有关规定的,加工贸易部门应当做出准予结转剩余料件的决定,签发《加工贸易剩余料件结转联系单》,交经营企业办理有关货物的通关手续。

第六条 经营企业因涉及知识产权等原因申请销毁加工贸易货物的,海关经核实可以同意企业按规定对有关货物做销毁处理,必要时海关可以派员监销。加工贸易部门凭有关部门出具的销毁证明材料核销有关货物。

第七条 经核销准予结案的,加工贸易部门向经营企业签发《核销结案通知书》。

已开设加工贸易银行保证金台帐的,加工贸易部门凭银行签发的有效的《银行保证金台帐核销通知单》签发《核销结案通知单》。