2017北京公积金新政调整会对我们有什么好处和坏处?以下是小编为您整理的2016北京公积金新政全面解读,希望对您有帮助。

2017北京公积金新政全面解读

公积金存款利率上涨

自2016年2月21日起,调整住房公积金存款利率,将职工住房公积金账户存款利率,由现行按照归集时间执行活期和三个月存款基准利率,调整为统一按一年期定期存款基准利率执行。

个人住房公积金存款利率调整如下:

首套房认定标准放宽

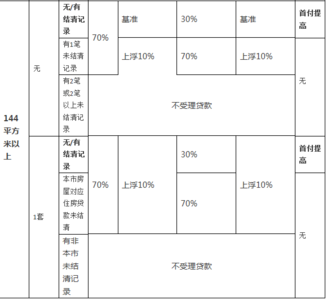

此前,北京公积金贷款是“认房认贷认购房提取”的原则。只有在名下无房、没有过贷款记录、没有过购房提取记录的人,在申请公积金贷款时才能被认为是首套,否则就至少要承担全款60%或70%的首付,利率还要上浮。

而在二套房贷款时,购房人名下如果有房,还要符合第一套房的人均面积低于31.31平方米的要求,否则不会被批贷。

但是在新政中,“认贷”和“认购房提取”的门槛都已经被取消。对于在北京市住房和城乡建设委员会房屋交易权属信息查询系统中显示无房的借款申请人,执行首套自住住房贷款政策。

借款申请人购买首套自住住房的,不再按照房屋性质和套型建筑面积区分首付款比例和贷款额,最低首付款比例为20%,即贷款额度不得超过房屋评估价值或实际购房款(以两者中较低额为准)的80%,贷款最高额度为120万元。

北京新房源

二套房可首付两成

如果购房人购买的确实为二套房,这次的政策也有相应放松。

对于在北京市住房和城乡建设委员会房屋交易权属信息查询系统中显示有1套住房并已结清相应住房公积金个人贷款(含住房公积金政策性贴息贷款)购买第二套普通自住住房的借款申请人,执行第二套住房贷款政策,最低首付款比例为20%,贷款最高额度为80万元。

购买第二套普通自住住房贷款的发放对象,不再限于现有人均住房建筑面积低于北京市统计局最新公布的城镇居民人均住宅建筑面积的缴存职工家庭。

关于二套房中的“普通自住住房”如何判定?北京公积金中心相关负责人介绍,第二套住房申请贷款时,贷款额度不得超过房屋评估价值或实际购房款(以两者中较低额为准)的70%。普通自住住房中,不包括公寓、别墅及其他高档住宅。另外,第二套住房其它贷款政策仍按现行规定执行。

自住需求人群将获益

此次贷款政策调整,主要受益人群是购买自住和改善性住房需求的缴存职工。

例如:借款申请人虽然办理过住房公积金购房提取或个人住房贷款,但通过北京市住房和城乡建设委员会房屋交易权属信息查询系统查询名下无住房,购买首套自住住房的,执行首套自住住房贷款政策,最低首付款比例为20%,贷款最高额度为120万元;

借款申请人名下有一套住房,为改善住房条件再次购房的,不再设定现有住房人均住房建筑面积低于北京市统计局最新公布的城镇居民人均住宅建筑面积的限制。

北京公积金中心相关负责人说,此次贷款政策调整,主要目的是落实中国人民银行、住房城乡建设部、中国银行业监督管理委员会下发的《关于个人住房贷款政策有关问题的通知》(银发〔2015〕98号)精神,支持缴存职工自住和改善性住房需求,进一步发挥住房公积金对合理住房消费的支持作用。