贴现国债和附息国债是依国债利息的支付方式不同而划分的。下面小编就带大家学习一下贴现国债的利率如何计算。

贴现国债,指国债券面上不附有息票,发行时按规定的折扣率,以低于债券面值的价格发行,到期按面值支付本息的国债。贴现国债的发行价格与其面值的差额即为债券的利息。比如说,你以70元的发行价格认购了面值为100元的5年期的贴息债券,那么,在5年到期后,你可兑付到100元的现金,其中30元的差价即为债券的利息。

贴现国债的政策

贴现 国债一般期限较短,我国1996年推出贴现国债品种。根据财政部1997年规定,期限在一年以内(不含一年)以 贴现方式发行的 国债归入贴现国债类别,期限在一年以上以贴现方式发行的国债归入 零息国债的类别。

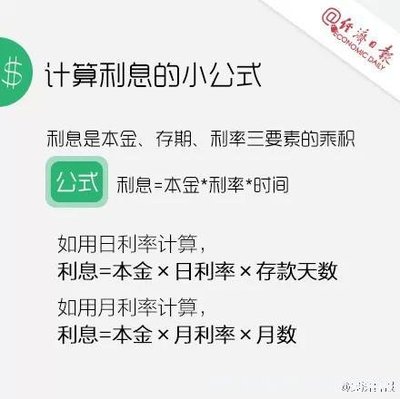

贴现国债利率可根据每百元面值贴现国债的发行价和贴现国债的期限计算出来,计算公式是:

利率=[(面值-发行价)/(发行价×期限)]×100%

如投资者以70元的发行价格认购了面值为100元的5年期国债,那么,在5年到期后,投资者可兑付到100元的现金,其中30元的差价即为国债的利息,年息平均为8.57%,即:[(100-70)÷(70×5)]×100%=8.57%。

投资者可以对上述知识进行了解。

拓展阅读 国债与公债的区别

公债:公债是政府依据认用原则获取财政收入的一种特定方式,是一种特殊的财政活动。在同代各国大都在法律中规定:当政府在确有必要时,有权以债务人的身份向个人、企业、社会团体、金融机构以及他国政府借款。借款形式的收入是政府的债务收入,同时也是政府的一种负债,政府必须按借款时的约定方式向债权人支付利息和偿还本金。因此,在整个公债活动中,形成了政府与公债持有者之间稳定的债权债务关系。一般而言,这种关系是一种双方自愿的交易关系,这完全不同于税收所反映的政府向纳税人单方面进行的强制性与无偿性的征收所形成的征纳关系。

国债:公债有时也称为国债,在法律不允许地方政府借债的国家,这两个概念是一致的,即都是指中央政府的借债。但在允许地方政府借债的国家,一般只把中央政府的借债称为国债,而地方政府的借债只能称为公债或地方债。

所以,公债=国债+地方债券(法律允许前提下)