1962年麦尔齐在对债券价格、债券利息率、到期年限以及到期收益率之间进行了研究后,提出了债券定价的五个定理。至今,这五个定理仍被视为债券定价理论的经典。以下是爱华网小编为你精心整理的关于债券的定价模型有哪几种的内容,希望你喜欢。

常见债券的定价模型的方法有三中1.Discounted Cash Flow(DCF)现金折现法

2.Dividend Discount Model(DDM)股息折现法

3.Earning Growth Model(EGM)盈利成长法

三种方法从不从角度去看公司所产生的价值,然后用相应的折现率将未来的现金流变成公司的现值,理论上三者得出的结果是一样的,但由于操作上的不同处理,往往会得出不一样的数据,而这些数据大体上应该相同,差异则体现了计算时对公司的不同解读

相对估值在操作上相对简单,在默认市场对同类股票估值正确的前提下,用不同的企业数据(账面股本价值,销售额,净利润,EBITDA等)乘以相应的乘数(乘数是由市场上同类股票的估值除以其相应的企业数据得出的)

由于未来因素具有不确定性,无论用绝对估值和相对估值得出的往往都是一个价格区间

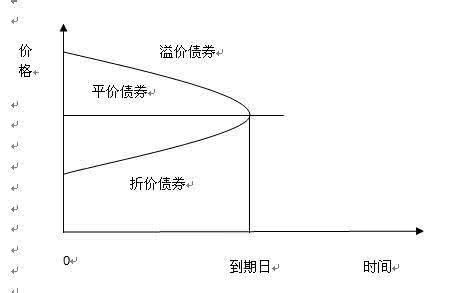

债券的估值对于现金流稳定的债券(如国债,假定无风险,未来现金流完全确定),只需找到和其风险,时间长度相应的市场利率,折现即可得出债券的价格,此种方法类似与股票的绝对估值法

股票估值分两大类绝对估值和相对估值

绝对估值就是用企业数据结合市场利率能算出来的估值

具体思路就是将企业未来的某种现金流(经营所产生的现金流,股息,净利润等)用与其在风险,时间长度上相匹配的回报率贴现得到的价值。