银行存款日记账由出纳人员专门负责登记,登记时必须做到反映经济业务的内容完整。你知道现金日记账和银行存款日记账有什么不同吗?现在,爱华网小编来告诉你现金日记账和银行存款日记账的区别。

现金日记账和银行存款日记账的区别凡是取得的收入记在“借方”,发生的支出记在“贷方”,借方余额=上月余额+本月借方发生额合计数-本月贷方发生额合计数。

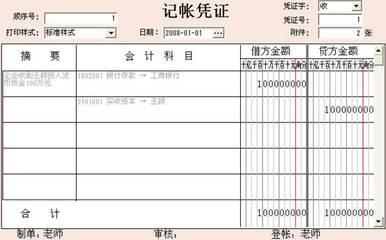

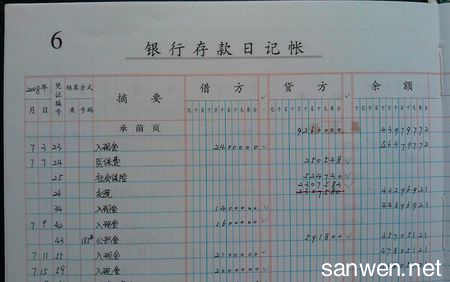

银行存款日记账,是由出纳人员根据银行存款收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。银行存款日记账应定期与“银行对账单”核对,至少每月核对一次,并按月编制“银行存款余额调节表”。现金日记帐是所记科目都是涉及的现金的,也就是记的现金科目,记录日常的现金收入和支出。

现金日记账,是由出纳人员根据现金收付款凭证,按照业务发生顺序逐笔登记。每日终了,应当计算当日的现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,做到随时发生随时登记,日清月结,账款相符。而银行存款日记帐记的是银行存款科目的。而银行存款日记账则是记录单位银行账户的银行存款的存入和取出。

现金日记账和银行存款日记账的记账方法有什么不同银行存款日记账与现金日记账的核对方法有一定的区别,现金日记账的账实核对是通过库存现金实地盘点查对的,而银行存款日记账的账实核对无法进行存款的实地盘点查对,它要通过与银行送来的对账单进行核对。

现金日记账是由出纳人员根据现金收付款凭证,按照业务发生顺序逐笔登记。每日终了,应当计算当日的现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,做到随时发生随时登记,日清月结,账款相符。

银行存款日记账,是由出纳人员根据银行存款收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。银行存款日记账应定期与“银行对账单”核对,至少每月核对一次,并按月编制“银行存款余额调节表”。

现金日记账和银行存款日记账的记账方法区别1、现金日记账和记银行存款日记账登记时没有太大却别,都是依据会计凭证登账。

2、唯一的区别就是现金日记账是登记现金收入或支出的(小于1000元以下的零星报销允许用现金支付)

3、银行存款日记账是登记银行存款收入和支付的,含银行存款转其他货币资金(汇票、信用存款等)。

现金日记账及银行存款日记账是否属于明细账现金及银行存款日记账和明细账还是有区别的,现金及银行日记账那是日记帐,日记账是指为连续、完整地反映经济业务,按照业务发生的时间先后顺序逐日、逐笔登记的账簿,又称序时账。日记账有利于全部经济业务的账证核对和账账核对,确保账簿记录的完整性和正确性。

现金日记账和银行存款日记账,这两个账虽然叫日记账,不叫明细账,实际上是与明细账并列通属于二级账,总帐为一级账。但是现金日记账和银行日记账,要求将每天发生的经济业务都要及时登记入账。明细账就没有这个要求。

1、现金日记账和银行存款日记账,实际上就是现金和银行存款科目的明细账。

2、现金和银行存款日记账,与明细账的区别是:使用帐簿形式上的不同。日记账采用的是三栏式格式.而明细账采用的有数量金额式(如原材料、库存商品等存货)三栏式明细账(债权债务适用)多栏式明细账(管理费用等)。

明细账即“明细分类账”。通常根据总账科目所属的明细科目设置,用来分类登记某一类经济业务,提供有关的明细核算资料。明细账是形成有用的会计信息的基本程序和基础环节,借助于明细账,既可以对经济业务信息或数据作进一步加工整理,进而通过总账形成适合于会计报表提供的会计信息,又能为了解会计信息的形成提供具体情况和有关线索。