套利方法是如何进行操作?套利方法指的是什么?债券套利方法怎么分析?下面爱华网小编来告诉大家 。

套利的含义

由跨市场套利定义可知,两市之间国债现货以及国债回购能够进行套利的原因是两市之间相同品种债券价格存在差异。那么两个交易市场之间套利所遵循的原理就是,当两个市场上相同投资品种价格不一致,且两者之间的差价在刨除了交易费用后,还存在收益的话,套利交易就可以进行。

债券套利方法分析

由于我国禁止实行买空卖空操作,投资者必须在手中拥有股票后才允许在另外一个市场报单卖出,同时,由于我国股票交易实行T 1日交割方式,则在深市买入的国债在交易日当日不能转托至上海债券市场,因此,要实现套利交易,投资者必须手中储备有一定数量的国债,在进行n个交易日的套利后通过中央国债登记公司将国债从储备多的债市转托至储备少的债市,重新实现新的平衡。

在实际交易中,诸如深买沪卖,应以沪市的买价减去深市的卖价(因为沪市的买价是投资者实际上拿到手的收益,而深市的卖价是投资者付出的成本),如果大于交易成本,则套利交易可以实行。在交易所交易中,存在3个买价和3个卖价,即买1、2、3和卖1、2、3,其中买1是买价中的最高价,卖1是卖价中的最低价。从理论上讲,只要任何一个买价与卖价之间存在大于交易成本的差价,就可以进行套利交易,只需要编辑程序,使之能够自行比较,满足条件后自动发出交易指令。

有些债券有可能在一个市场如沪市有行情,在另一个市场如深市没有交易,甚至没有报价,则可以根据已经报价市场———沪市的买卖价,计算出在深市可以获利的价格并在深市报出买卖单进行试探。为了区别与上面的自动套利,我们称后者为主动套利。由于我国市场不允许买空卖空,那么唯一可行的操作就是根据沪市的价格计算出在深市的买价,以求在深市买进债券后,再将债券于沪市卖出。

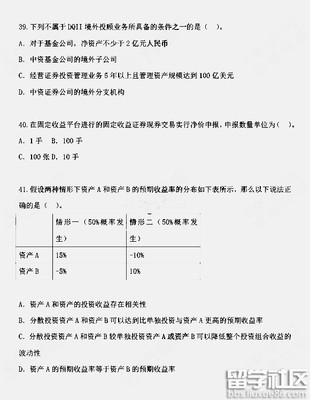

交易所和银行间国债市场的套利交易原理同样遵循上述的原理。但是由于国家对于两个市场的准入者有一定的限制,因此有资格同时进出银行间国债市场和交易所国债市场的投资者将面临更大的套利机会,因为投资者可以分别在银行间国债市场与深圳、上海国债市场进行套利,套利容量更大,获取的利润更多。