你知道借贷记账法怎么记账吗?所谓记账规则,就是指记录经济业务时所应遵循的规则。现在,爱华网小编来为你详细说明一下借贷记账法的记账规则。

借贷记账法的记账规则详细说明

记账规则是指采用某种记账方法登记具体经济业务时应当遵循的规律。

借贷记账法的记账规则是“有借必有贷,借贷必相等”。

例1:企业从银行存款中提取现金500元。

这项经济业务的发生,使企业的库存现金这一资产项目增加了500元,银行存款这一资产项目减少了500元。因此,它涉及“现金”和“银行存款”这两个账户,应登记在“现金”账户的借方和“银行存款”账户的贷方。

例2:企业从银行借人资金1000元,归还以前所欠的应付账款。

这项经济业务的发生,使企业的短期借款项目增加了1000元,应付账款这一项目相应地减少了1000元。因此,它涉及“短期借款”和“应付账款”这两个账户,应登记在“短期借款”账户的贷方和“应付账款”账户的借方。

例3:企业发行债券收到款项50000元,存人银行。

这项经济业务的发生,使企业的银行存款增加了50000元,相应的使企业的各负债类科目应付债券增加了50000元。因此,它涉及资产类“银行存款”账户和负债类“应付债券”账户,应登记在“银行存款”账户的借方和“应付债券”账户的贷方。

例4:企业用银行存款归还银行短期借款20000元。

这项经济业务的发生,使企业的银行存款减少了20000元,相应的使企业的短期借款减少了20000元。因此,它涉及资产类“银行存款”和负债类“短期借款”这两个账户,应登记在“银行存款”账户的贷方和“短期借款”账户的借方。

从以上所举各例说明,在借贷记账法下,对任何类型的经济业务,都是一律采用有借必有贷,借、贷金额必相等的记账规则。

对有些复杂的经济业务,在运用借贷记账法记账时,则需要将其登记在一个账户的借方和几个账户的贷方,或者登记在一个账户的贷方和几个账户的借方。借贷双方的金额也必须相等。

总之,运用借贷记账法记账,要求对发生的每一笔经济业务,都要以相等的金额,借贷相反的方向,在两个或两个以上相互联系的账户中进行连续、分类登记。即记人一个账户的借方,同时记人一个或几个账户的贷方;或者记人一个账户的贷方,同时记人一个或几个账户的借方。记人借方的金额同记人贷方的金额必须相等。概括地说,.有借必有贷,借、贷必相等”,这就是借贷记殊法的记账规则。

借贷记账法的记账规则1.借贷记账法的概念及记账符号

借贷记账法是以“借”、“贷”为记账符号,运用复式记账原理来记录经济活动情况的一种复式记账方法。

2.借贷记账法的账户结构

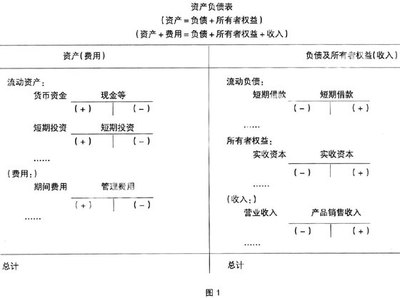

在借贷记账法中,任何账户都分为借方和贷方两个基本部分。通常左边是借方,右边是贷方。增加数和减少数应分别记入哪一方,要根据各个账户所反映的经济内容,即它的性质决定。账户按其反映的经济内容可分为资产类、负债类、所有者权益类、成本类及损益类五大类账户(特殊企业和特殊业务还涉及共同类账户),而损益类又可分为反映收入和费用的两类账户。

3.借贷记账法的记账规则

借贷记账法的记账规则是:有借必有贷,借贷必相等。

对于借贷记账法的记账规则,我们可以从经济业务的类型中推导出来。

4.借贷记账法的试算平衡

根据会计等式的平衡关系,利用借贷记账法的记账规则,通过汇总、计算和比较来检查账户记录的正确性与完整性,这项工作称为试算平衡。试算平衡可以采用发生额试算平衡或余额试算平衡的方法。

(1)发生额试算平衡(又称直接平衡、自动平衡)。

试算平衡公式:借方发生额合计=贷方发生额合计发生额试算平衡的理论依据是借贷记账法的记账规则。

(2)余额试算平衡。

试算平衡公式:全部账户期末借方余额合计=全部账户期末贷方余额合计即:资产类账户期末余额=负债和所有者权益账户期末余额余额试算平衡的理论依据是“资产=负债+所有者权益”的平衡关系。

余额试算平衡是通过编制余额试算平衡表来进行的,必须保证所有账户的余额均已记入试算平衡表。

试算平衡工作,一般是在月末结出各个账户的本月发生额和月末余额后,通过编制“总分类账户本期发生额及期末余额试算平衡表”来进行的。