⑴职工薪酬,是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。职工薪酬不仅包括企业一定时期支付给全体职工的劳动报酬总额,也包括按照工资的一定比例计算并计入成本费用的其他相关支出。企业应设置“应付职工薪酬”科目,本科目核算企业应付职工薪酬的提取、结算、使用等情况。企业(外商)按规定从净利润中提取的职工奖励及福利基金,也在本科目核算。

⑵本科目可按“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“非货币性福利”、“辞退福利”、“股份支付”等进行明细核算。

⑶企业发生应付职工薪酬的主要账务处理。

①生产部门人员的职工薪酬,借记“生产成本”、“制造费用”、“劳务成本”等科目,贷记本科目。应由在建工程、研发支出负担的职工薪酬,借记“在建工程”、“研发支出”等科目,贷记本科目。管理部门人员、销售人员的职工薪酬,借记“管理费用”或“销售费用”科目,贷记本科目。

②企业以其自产产品发放给职工作为职工薪酬的,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目。

无偿向职工提供住房等固定资产使用的,按应计提的折旧额,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目;同时,借记本科目,贷记“累计折旧”科目。

租赁住房等资产供职工无偿使用的,按每期应支付的租金,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目。

③因解除与职工的劳动关系给予的补偿,借记“管理费用”科目,贷记本科目。

④企业以现金与职工结算的股份支付,在等待期内每个资产负债表日,按当期应确认的成本费用金额,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目。在可行权日之后,以现金结算的股份支付当期公允价值的变动金额,借记或贷记“公允价值变动损益”科目,贷记或借记本科目。企业(外商)按规定从净利润中提取的职工奖励及福利基金,借记“利润分配——提取的职工奖励及福利基金”科目,贷记本科目。

⑷企业发放职工薪酬的主要账务处理。

①向职工支付工资、奖金、津贴、福利费等,从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等)等,借记本科目,贷记“银行存款”、“库存现金”、“其他应收款”、“应交税费——应交个人所得税”等科目。

②支付工会经费和职工教育经费用于工会活动和职工培训,借记本科目,贷记“银行存款”等科目。

③按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

④企业以其自产产品发放给职工的,借记本科目,贷记“主营业务收入”科目;同时,还应结转产成品的成本。涉及增值税销项税额的,还应进行相应的处理。

支付租赁住房等资产供职工无偿使用所发生的租金,借记本科目,贷记“银行存款”等科目。

⑤企业以现金与职工结算的股份支付,在行权日,借记本科目,贷记“银行存款”、“库存现金”等科目。

⑥企业因解除与职工的劳动关系给予职工的补偿,借记本科目,贷记“银行存款”、“库存现金”等科目。

⑸本科目期末贷方余额,反映企业应付未付的职工薪酬。

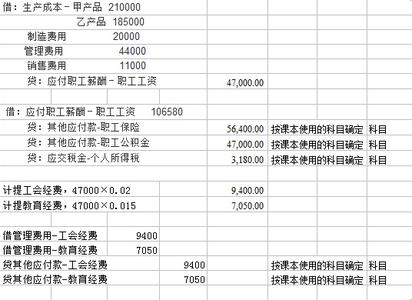

【例】甲公司发生工资薪酬情况为:基本生产车间生产甲产品发生工资薪酬费用为40000元,车间管理人员职工薪酬费用10000元,行政管理部门人员职工薪酬费用20000元。费用分配处理为:

借:生产成本-甲产品40000

制造费用10000

管理费用20000

贷:应付职工薪酬 70000