你听说过营业税吗?营业税,是流转税制中的一个税种,其课税范围和纳税依据可以是商品生产、商品流通、转让无形资产、销售不动产、提供应税劳务或服务等等的营业额,特殊情况下也有不计价值而按商品流通数量或者服务次数等计税的。下面由爱华网小编为你详细介绍营业税的法律相关知识。

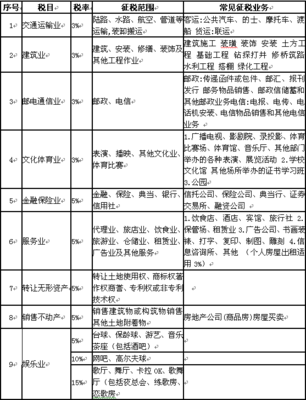

营业税的具体征税范围营业税的征税范围可以概括为:在中华人民共和国境内提供的应税劳务、转让无形资产、销售不动产。

营业税的具体征税范围是什么

对营业税的征税范围可以从下面三个方面来理解:

第一、在中华人民共和国境内是指:

(1)提供或者接受应税劳务的单位或者个人在境内;

(2)所转让无形资产(不含土地使用权)的接受单位或个人在境内;

(3)所转让或者出租土地使用权的土地在境内;

(4)所销售或出租的不动产在境内。

但是,根据财税[2009]111号《财政部 国家税务总局关于个人金融商品买卖等营业税若干免税政策的通知》有关规定,对中华人民共和国境内(以下简称境内)单位或者个人在中华人民共和国境外(以下简称境外)提供建筑业、文化体育业(除播映)劳务暂免征收营业税。

对境外单位或者个人在境外向境内单位或者个人提供的文化体育业(除播映),娱乐业,服务业中的旅店业、饮食业、仓储业,以及其他服务业中的沐浴、理发、洗染、裱画、誊写、镌刻、复印、打包劳务,不征收营业税。

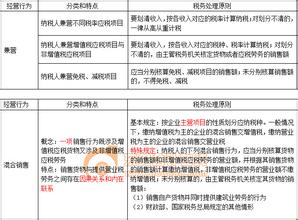

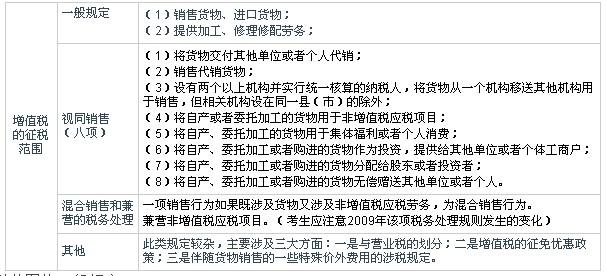

第二、应税劳务是指属于交通运输业、建筑业、金融保险业、邮电通讯业、文化体育业、娱乐业、服务业税目征收范围的劳务。加工、修理修配劳务属于增值税范围,不属于营业税应税劳务。单位或者个体经营者应聘的员工为本单位或者雇主提供的劳务,也不属于营业税的应税劳务。

第三、提供应税劳务、转让无形资产或者销售不动产是指有偿提供应税劳务、有偿转让无形资产、有偿销售不动产的行为。有偿是指通过提供、转让、销售行为取得货币、货物、其他经济利益。

知识延伸:

营业税的特点

1.征税范围广

营业税的征税范围包括在境内提供应税劳务、转让无形资产和销售不动产的经营行为,涉及国民经济中第三产业这一广泛的领域。第三产业直接关系着城乡人 民群众的日常生活,因而营业税的征税范围具有广泛性和普遍性。随着第三产业的不断发展,营业税的收入也将逐步增长。

2.计算方法简单

营业税的计税依据为各种应税劳务收入的营业额、转让无形资产的转让额、销售不动产的销售额(三者统称为营业额),税收收入不受成本、费用高低影响,收入比较稳定。营业税实行比例税率,计征方法简便。

3.税率多样化

营业税与其他流转税税种不同,它不按商品或征税项目的种类、品种设置税目、税率,而是从应税劳务的综合性经营特点出发,按照不同经营行业设计不同的税目、税率。

纳税人的营业额为纳税人提供应税劳务(提供加工、修理修配劳务除外)转让无形资产或者销售不动产向对方收取的全部价款和价外费用;但是,下列情形除外:

(一)运输企业在境内运输旅客或者货物出境,在境外改由其他运输企业承运乘客或者货物的,以全程运费减去付给该承运企业的运费后的余额为营业额。

(二)旅游企业组织旅游团到中华人民共和国境外旅游,在境外改由其他旅游企业接团的,以全程旅游费减去付给该接团企业的旅游费后的余额为营业额。

(三)建筑业的总承包人将工程分包或者转包给他人的,以工程的全部承包额减去付给分包人或者转包人的价款后的余额为营业额。

(四)转贷业务,以贷款利息减去借款利息后的余额为营业额。

(五)外汇、有价证券、期货买卖业务,以卖出价减去买入价后的余额为营业额。

(六)财政部规定的其他情形。

相关阅读:

营业税的立法原则

营业税是我国流转税(就其性质而论)中的主要税种之一,也是地方税体系(就其收入归属考虑)中的主体税种。营业税的立法原则主要体现在:

(一)广泛筹集财政资金

营业税的征收面比较广,不论是城市还是乡村,不论是内资企业还是外资企业,只要发 生应税行为,并取得营业额,就要纳税。随着我国第三产业的不断发展,营业税的收入也将 逐步增长。因此,营业税在广泛筹集财政资金、促进地方经济发展等方面发挥着重要作用

(二)体现国家政策,促进各行业协调发展

营业税按不同行业的经营业务及其盈利水平,确定征免界限,设计差别税率。对一些有利 于社会稳定、发展的福利单位和教育、卫生部门给予免税;对一些关系国计民生的行业采用低 税率,如交通运输业、邮电通信业、文化体育业等适用3%的税率;而对营业收入较高的歌厅、舞厅、高尔夫球场等部分项目适用20%的高税率,充分体现营业税既保证财政收入,又促进与 人民生活密切相关行业健康发展的立法精神,以便较好地发挥税收对第三产业的调节作用。

(三)促进企业改善经营管理

营业税按行业设计税率,同一行业同一税率。由于对同一行业采用相同税率,所以企业取得 的营业额相同,所缴纳的税金也相同。如果企业加强经营管理,降低成本费用,企业利润就会增 加;反之,成本费用上升,企业利润就会下降。因此,经营管理好的企业,税负不提高,有利于激励企业不断开拓进取;经营管理欠佳的企业,税负也不降低,有利于鞭策落后企业改善经营管理。

看过“营业税的具体征税范围是什么”的人还看了: