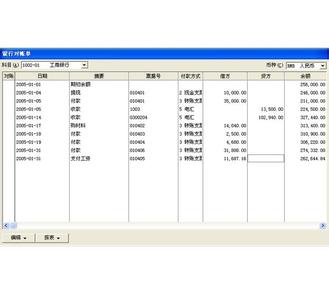

银行对账单是指银行客观记录企业资金流转情况的记录单。就银行对账单的概念来说,银行对账单反映的主体是银行和企业,反映的内容是企业的资金,反映的形式是对企业资金流转的记录。那么,会计该如何看懂银行流水以及对账单呢?下面是爱华网小编整理的一些关于如何快速看懂银行对账单的相关资料。供你参考。

如何看快速懂银行对账单1一、如何看银行流水

1. 贷款通常要用到的是企业的来帐总数,就是把某段时间内每笔进账都加起来,银行流水的进项主要表现方式;进项表现贷方,出项表现于借方,主要有卡存,现存,转入,工资,续存,网银转账,货款,劳务费等。

2. 拿着流水单,随意找一笔交易,打电话去电话银行,你自己输入查询密码,他在根据流水单上的明细,输入日期,如果和电话中报的吻合就没问题,反之对不上,就是假的。

3. 向开户行索取对账单,将银行存款明细账与对账单进行比较,真假立辨。

4. 从实际获取银行对账单和银行流水的程序上讲,还是有所差异的:银行对账单是银行提供给企业的用以核对账目的,审计人员一般是从企业直接获取该证据;但对于银行流水,一般要求审计人员与企业财务人员一同到银行打印,直接获取该证据。因此,从获取流程来讲,银行对账单经企业之手,因而可能被改动;而银行流水则相对更为可信,除非银行和企业合谋。

如何快速看懂银行对账单相关知识拓展1、Q:拿到个人的银行流水,不知道从何下手啊,分析哪些方面可以得出说明结论

A:从贷方发生额,能看出客户现金流入情况,这点是最重要的信息。

2、Q:是否贷方发生频率高或金额高就意味着经营状况可以啊

A:(1)对,基本如此。请关注贷方累计发生额,及每笔发生额对应的会计科目,是否同销售行业直接相关。目前还很少有企业通过半年前粉饰银行对账单,来获得信贷部门的信用记录。

(2)银行对账单应该结合客户银行存款明细账、销售收入明细账、成本费用明细账以及客户的上下游合同一起做综合比较。总的来说看对账单,一是怕对账单假;二是怕业务不真。单纯的看对账单,第一,就是看贷方的流水总额是否超过销售额,否则销售收入就有造假的嫌疑。当然并不是绝对,这里也有收现金的可能。

(3)第二,看流进流出的金额是否与客户的业务相一致,比如客户商品买卖金额都在几十万左右但银行对账单金额在几百万或者几万块徘徊,那就需要注意了,问其原因,另外要注意几点:流水总额超过销售额也不代表销售收入就一定真,可能客户几个账户来回倒,看借贷方是否正常。

(4)目前很多客户基本上都走一部分个人卡,对于客户拿来的个人卡,需要进行鉴别,不要客户随便拿过来几张卡的流水就说是自己的。看户主以及流水金额是否与业务相符。

(5)现在很多不规范的企业为了逃税,很大部分收入都是走的个人账户,审查时要了解清楚该企业的实际情况。