什么是出口信用保险?出口信用保险有什么分类?下面爱华网小编来告诉呢。

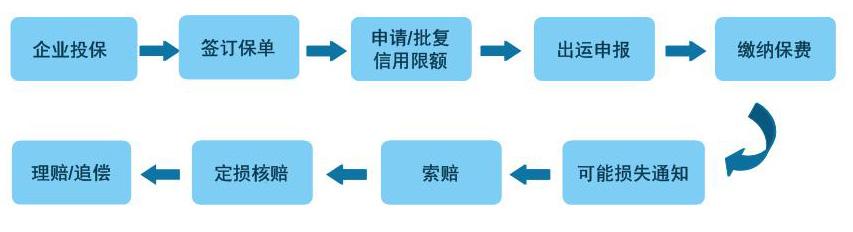

出口信用保险是在商品出口或相关经济活动中发生的,保险人(经营出口信用保险业务的保险公司)与被保险人(向国外买方提供信用的出口商或银行)签订的一种保险合同。根据该保险合同,被保险人向保险人交纳保险费,保险人赔偿保险合同项下买方信用及相关因素引起的经济损失。出口信用保险有两种:一种是承保出口商的国外风险和对出口信贷的保险;另一种是卖方信用保险。

出口信贷保险一般由政府的一年职能部门或政府指定的经营机构办理,在以下责任范围内,对本国出口商输出的商品和劳务提供保险:保险由于各种原因买方不能付款致使卖方遭受损失的风险;对银行的贷款提供全额偿还的担保;承担由于汇率的波动,而影响出口商以原值外汇向银行偿付贷款所带来的风险等。出口信贷保险可以免除买方不付款等所带来的风险,使其产品进入国际市场时不必承担这此风险所带来的经济损失,达到出口创收创汇的目的。

出口信贷保险的承保一般从对进口商的调查开始。因为出口合同中往往含有巨额货物的销售和重大工程项目,在承保过程中必须调查买方的资金状况和商业信誉,小型和中型工程产品贷款期限在6个月以上者,也必须以同样的方式进行调查。对进口商在向银行借款时所提供的合同要进行审查,必须在此基础上确认其资金和信誉。以分期付款方式出卖的消费性货物,期限达6个朋的合同都要进行审查。出口信贷保险应坚持承保保密原则,保单持有人不应透露他所投保的有关事实,防止产生道德危险。因此,卖方应严守签订的保险合同的秘密性,这一点通常作为一个承保条件。

出口信用保险的费率分为短期费率和中长期费率。长期业务的费率既可按年支付,也可按日支付;承保特别业务和综合业务的费率,根据补充扩展保险条件由各个合同决定,主要在于经营业务所处的危险周期、市场等级,并不按年费率计算。出口信贷保险一般要求保单持有人将损失的一小部分作为自保,而且所有的出口信用承保人都有这种要求。

卖方信用保险主要险种是综合短期担保。这是一种连续性担保业务,每年的续保程序简单,它对制造商、商人和企业是非常有利的,有关最基本的保险就是承保买方不付款的风险,也就是货物运出国境后对保单持有人形成的债权和费用的风险担保。在综合短期担保下,承保人一般不了解交易的具体情况,但是,对出口信用担保将要承保的买方信贷业务可以规定一个公开的信用额度,保单持有人可以自行处理。这样,买立可以经常使用这个规定的信用限额,但高额的信用限额必须经过承保人的批准,专门为买方规定一个限额信用。利用信用限额的周期性,当期未清偿的货款一被会付,保单持人有仍或用这个限额同买方进行下一步的交易。

综合短期担保所承担的风险如下:买方无力偿付;买方收到货物之日起,满6个月而未付款者;货物发出后,买方未能提取货物;买方国家政府或必须经第三国付款的政府颁布外债全面延期支付的法令;买方国家政府的任何其他行为致使买方不能部分或全部履约;在本国境外产生的阻碍或拖延与合同有关的付款或定金的政治事件、经济困难、立法或行政措施;由于买方在付款之日,缺少以外汇清偿法定债务的能力,即货币贬值;由于战争或其他事件使买方不能履行合同,或一般商业保险公司不承保的合同;受本国法律制约,致使出口许可证被撤销或不能展期,或法律禁止或限制从本国出口货物等。

保单持有人提出索赔时,必须提供保险合同所规定的全部证明文件。一旦下列损失的原因被确定后,保险人将接受索赔:由于买方无力偿付而造成的损失,需立即提供买方无力偿付的有效证明;买方拖延付款的,需等买方收到货物,付款期之后6个月;买方未收到货物,需在销货后1个月;由于买方不能按期付款或是买方国政府规定必须以本国货币清偿法定的债务而引起货款短缺,需在付款期后的4个月,或者完成正式付款手续的4个月,以后者为准;对于其他任何原因,需损失发生后4个月,或者损失实际被确认后立即赔付,以后者为准。

综合短期担保的保费交付方法有两种:第一种为不归还性保费,在每一保险年度初开始交付,这是为单独保单设计的,所付金额多少,部分依据保单持有有的出口成交额,部分依据他对信用限额使用的程度,而且所有的保单持有人需在每一保险年度支付最低费用。第二种是根据每月公布的月出口额交付,对每份保单按统扯费率计收,在每一保险年度开始时确定,对于投保前风险的保单持有人还需根据每月宣布的成交合同按月去付附加性保费。费率为单一的统扯费率,对于特别市场,在1年期间可以变更。

相信通过上面的学习,您一定对这个知识点有所了解,希望您能多学习这方面的知识,这样的话才可以在投资市场上如鱼得水。

爱华网声明:期货资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。