退运进出口货物是指货物因质量不良或交货时间延误等原因,被国外买方拒收退运或因错发、错运造成的溢装、漏卸而退运的货物。小编给大家整理了关于出口退运操作流程,希望你们喜欢!

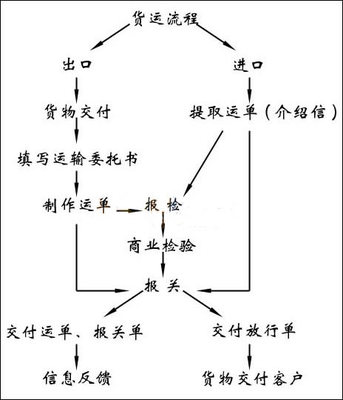

出口退运操作流程1.退运的原则是,哪个港口出,就退回哪个港口。

2.退运申请,加盖公司公章(有些代理代办的还需要代理公章)(大致写法如:至贵海关,***公司出口**,数量多少,金额多少,由于某某原因现需要办理退运,保证情况属实,由此产生的各种损失、风险、责任由我司承担,恳请贵海关通关放行!)

3.退运协议(中英文),由进口商和出口商签字盖章

4.与客人往来关于退运的重要邮件翻译成中文,加盖公章

5.原出口单据,发票、箱单、提单、保单、原产地证等等所以相关单据,尽可能齐全。

6.当地税务局出具出口商品已补税证明/未办理退税证明。

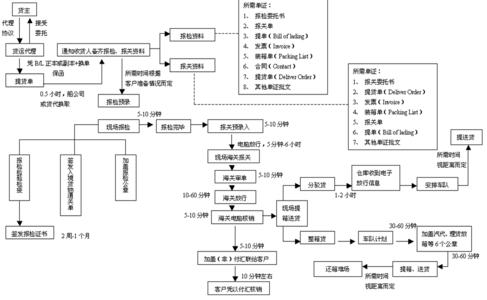

7.报关委托书(和出口时一样,三联都需要盖出口商公章和法人章)

8.以上所有单据交由货代,办理退运。退运之后的货物可以存放于保税区,也可以运回工厂。

处理退运货物退运货物的处理相对来讲比较繁琐,需要根据货物的不同情况来选择具体的退运方式。

第一种方式:一般贸易进口

如果货物出口时按照正常的报关报检程序出口,则一般进口时可以按照一般贸易进口的方式进来。具体又分为以下三种情况:

情况一、已办理退税,退关退货的处理。

出口企业出口货物发生退关退货后,出口企业必须向所在地主管出口退税的税务机关办理申报手续,补缴已退(免)的税款,如果退运的货物已经申报办理退税的,并分别依以下情况予以处理:

(一)如出口企业将退关退运货物加工整理,更换相同规格型号的货物重新出口,或将退运货物退给供货企业不再出口的,出口企业应持有关凭证到其主管退税的税务机关申请办理“出口商品退运已补税证明”及“进货退出及索取折让证明单”(以下简称“证明单”),出口企业或供货企业凭证明单冲减当期销售收入和销项税额。

(二)出口企业将退关退运的货物转为内销的,应持有关凭证到其主管退税税务机关办理“出口转内销证明单”,作为其内销时进项抵扣凭证。

情况二、已申报、未办理退税、退关退货的处理

出口企业将购进货物的增值税专用发票(抵扣联)报送给主管出口退税税务机关后,货物发生退货而转作内销或部分内销的,企业须向主管出口退税的税务机关申请办理“出口商品退运已补税证明”,其应退税款在退税总额中予以扣除或比照已退税业务补交税款(已申报资料正常办理退税)。同时,外贸出口企业还应填列“出口货物转内销证明”,经主管出口退税税务机关签章后,作为内销时抵扣进项税额的凭证,企业申报的增值税专用发票(税款抵扣联)留存退税机关。

情况三、未申报退税,退关退货的处理

对出口企业尚未申报退税却已发生退关退货并转作内销的,由于有关原始单据在企业,由出口企业提出书面申请并提供有关原始单据,经主管税务机关审核后,在书面申请报告及原始单据上签注“未办理

第二种方式:快递进口

如果货物出口时是通过买单或者委托其他进出口公司出口,退运时通常可以考虑快递进口的方式。这样手续简单,而且时间上比较短,一般当天上午申报,下午即可放行到货。

第三种方式:货入保税区加工复出口

由于保税区有境内关外的政策,从国外退运的货物退到保税区还等于货物留在国外,还没有进入国内海关所管辖的范围 无需向海关申请退运货物.此种处理方式的优点是:

1、无须办理复杂的退运手续,无需向海关申请退运货物 无需交纳保证金无须报进口关。

2、复杂问题简单化,节约时间、成本. 特别从香港码头提货到福田保税区(带办理手续时间) 只需三个小时国内厂家可以自带工人到区内维修,成本是在香港维修费用三分一。