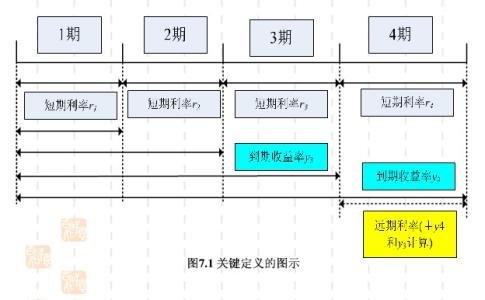

利率的期限结构理论说明为什么各种不同的国债即期利率会有差别,而且这种差别会随期限的长短而变变化,下面就让爱华网小编带着大家一起去了解一下利率期限结构的三种相关理论吧。

利率期限结构理论内容之无偏预期理论(纯预期理论)

无偏预期理论:认为在市场均衡条件下,远期利率代表了对 市场未来时期的即期利率的预期。

1)向上倾斜的收益率曲线意味着市场预期未来的短期利率会上升

2)向下倾斜的收益率曲线是市场预期未来的短期利率将会下降;

3)水平型收益率曲线是市场预期未来的短期利率将保持稳定;

4)峰型的收益率曲线则是市场预期较近的一段时期短期利率会上升,而在较远的将来,市场预期的短期利率将会下降。

利率期限结构理论内容之流动性偏好理论

流动性偏好理论认为:投资者是厌恶风险的,由于债券的期限越长,利率风险就越大。因此,在其它条件相同的情况下,投资者偏好期限更短的债券。

流动性偏好理论对收益率曲线的解释

1)水平型收益率曲线:市场预期未来的短期利率将会下降,且下降幅度恰等于流动性报酬。

2)向下倾斜的收益率曲线:市场预期未来的短期利率将会下降,下降幅度比无偏预期理论更大。

3)向上倾斜的收益率曲线:市场预期未来的短期利率既可能上升、也可能不变。

利率期限结构理论内容之市场分割理论

市场分割理论认为由于法律制度、文化心理、投资偏好的不同,投资者会比较固定地投资于某一期限的债券,这就形成了以期限为划分标志的细分市场。即期利率水平完全由各个期限的市场上的供求力量决定,单个市场上的利率变化不会对其它市场上的供求关系产生影响。即使投资于其它期限的市场收益率可能会更高,但市场上的交易者不会转而投资于其它市场。

市场分割理论对收益率曲线的解释:

1)向下倾斜的收益率曲线:短期债券市场的均衡利率水平高于长期债券市场的均衡利率水平;

2)向上倾斜的收益率曲线:短期债券市场的均衡利率水平低于长期债券市场的均衡利率水平;

3)峰型收益率曲线:中期债券收益率最高;

4)水平收益率曲线:各个期限的市场利率水平基本不变。