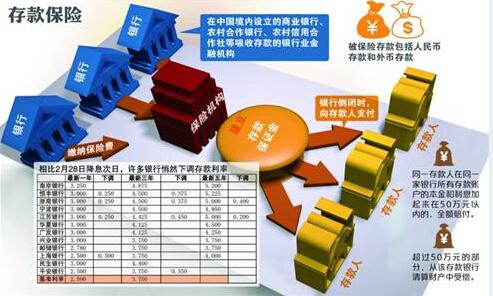

自美国在上世纪的大危机推出存款保险后,全球许多国家纷纷效尤,陆续推出了存款保险制度。我国《存款保险条例》(以下称“条例”)日前颁布,标志着中国银行体系和亿万存款者都将迎来一个新时代。

稳定金融体系 提高金融效率

存款保险的全球实践表明,它对维护储户的信心发挥了积极影响。在存款保险制度诞生之前,美国的存款者在银行门口排队挤兑是常有之事。自存款保险诞生后,储户在银行门口长龙挤兑,导致银行流动性瞬间枯竭的现象鲜有发生。即便在次贷危机期间,美国关闭了一些银行金融机构,并没有发生银行挤兑,这表明存款保险对危机传染和信心崩溃发挥了有效免疫功效。在缺乏存款保险时,为了保障存款者的利益和维护金融稳定,当存款机构无法兑付时,央行就要通过贴现窗口或再贷款予以兜底,降低了央行的信用独立性。相反,有了存款保险后,一家金融机构经营不善导致其流动性枯竭时,只要存款保险机构有足够的赔付力,央行就不必介入。

在全面深化改革新阶段,推出存款保险制度在一定程度上弱化政府对金融机构的隐性担保,强化市场纪律对金融机构的风险约束,有助于深化中国金融体系市场化改革。完善的市场体系不仅要求可以自由地开办企业,也要求那些经营不善的企业及时地得到破产清算。同样地,充分竞争的金融体系不仅要求进入壁垒最小化,也要求经营不善者及时地受到市场惩罚。这是健全金融体系必要的新陈代谢过程。因此,存款保险制度的推出,在保险限额内给予存款本金安全的同时,会强化市场纪律对投保机构的约束和惩戒,有助于金融体系的稳定和效率提高。

五问题待解决

我们认为,中国在推出存款保险的过程中,以下几方面还需要注意。

首先,对储户的保护与对问题金融机构的惩罚,是有效存款保险缺一不可的。推出存款保险的目的在于,保障存款机构破产清算时储户的本金安全。因此,有意义的存款保险制度必然涉及“存款类金融机构破产”与“存款本金保障”两个相辅相成的方面。它要发挥应有的作用,要在保障储户资金安全的情况下,更顺利地推进经营不善的存款类机构及时退出市场。通过破产等机制及时将那些经营不良者清出市场。这是提高市场效率的重要机制。只有“存款保险”而没有金融机构及时有效的退出,这样的存款保险制度充其量是一个“跛足”制度。因此,与存款保险制度相配套的,应当是推出更加系统、完善的存款类金融机构的破产清算制度。我国正积极推动多种所有制形式的金融机构发展、各类民营银行跃跃欲试的金融变革之际,存款保险制度的推出会使未来金融机构的股东承担更大风险。

其次,应当关注强制投保机构范围的界定可能造成的潜在影响。外资金融机构在华设立的分支机构不参与存款保险,可能影响市场公平竞争,让它们取得了成本优势。随着中国市场体系和法制的进一步完善、中国金融对外开放的日益加深、发达经济体金融危机的缓和,发达经济体金融机构进一步融入中国金融体系的需要会进一步上升。这意味着,将来不仅有更多非居民将钱存入外资金融机构,也会有更多居民将储蓄剩余存入外资金融机构。但由于在华外资金融机构不需要为储户购买存款保险,它们就可以相对更高的存款利率为储户提供风险补偿。很多老百姓更看重的是眼前收益,忽视当期收益中所包含的风险溢价。一旦出现这种状况,在华外资金融机构的存款竞争力会相应地上升,存款“外资金融机构化”会对境内机构带来新的压力。更何况,这种“内外有别”的制度安排,本身就会强化那些被要求强制性投保机构的监管套利动机。

第三,差别化的存保费率,意味着不同“状况”的存款金融机构将缴纳不同的存保费率。所谓“状况”,不仅取决于存款机构的“大小”、风险管理水平、盈利能力,还取决于存款机构的性质。在实践中,由于“大”的金融机构具有“系统重要性”,即便它在经营中出现了严重的问题,但其对国家经济和金融的稳定“太重要”,“大而不倒”裹挟了政府的公共政策,政府最终还是需要动用公共资金,或者央行发行货币提供贷款的方式给予救助。即便实施存款保险,存款机构的规模越大,一旦它出现问题,政府救助的可能性会越大,因而储户的存款会越安全。由于政府的隐性担保,大机构所愿意缴纳的存款保险费率会相对地下降。相反,那些规模较小的存款机构,则要必须缴纳更高的存保费率。当然,比起没有政府的隐性担保和存款保险,加入存款保险之后,储户在中小金融机构的存款风险相应地降低,所要求的风险溢价可能会下降,这有助于降低小金融机构与大金融机构之间的存款利差。但由于在利率市场化日益深化的背景下,小金融机构规模扩张的意愿更强,它需要支付相对更高的存款利率满足其资产扩张的需要。2013年以来央行扩大存款利率上浮区间后,不同规模存款机构的表现充分印证了这一点。因此,存款保险加上利率市场化的制度变革,会使规模越大的机构越有可能获得成本优势。

第四,存款保险正式推出后,并不意味着政府会完全退出对金融机构的隐性担保。正如前所述,即便是在强调自由竞争、破产清算对金融机构过度冒险的惩戒作用的国家,政府也会对陷于流动性困境的某些金融机构给予救助。尤其是当系统性金融风险导致大面积的金融机构陷于困顿之中,存款保险也无力给予足额的赔付之时,中央银行仍需要发挥其最后贷款人职责。央行的最后贷款人职责从一开始就奠定了政府为金融机构提供的隐性担保,这一职责和机制丝毫没有因为存保制度而弱化。例如,作为全球第一个推出存款保险制度的美国,在2008年次贷危机期间,美联储就对花旗、美国银行等分别提供了数百亿美元的贷款。美国财政部也动用公共资金购买了两房在内的金融机构优先股。美国次贷危机的教训告诉我们,随着金融结构多元化、金融机构之间的业务交叉与融合越来越突出、更加强化了金融的紧耦合性,包括中央银行最后贷款人在内的政府隐性担保,反而从传统银行业机构扩大到了所有金融机构和提供流动性的金融市场。可以想见,即便中国推出了存款保险,但由于中国金融结构日益多元化、复杂化,政府出于金融稳定乃至社会稳定的考虑,仍会对公众资金的安全性提供隐性担保,在必要时施以援手。这告诉我们,中国在未来存款保险的具体实施中,需要进一步明确显性存款保险与政府隐性担保之间的界线。

最后,推出存款保险后,仍需要特别注重存款类金融机构的股东与其经理人员之间的委托代理关系所造成的影响。在保险和信贷市场上,由于信息不对称,素来有“逆向选择”与“道德风险”的后果。中国实施了强制性的存款保险制度,“逆向选择”不会成为存保基金必须面对的问题,但如何克服投保机构的道德风险给存款基金的损害,仍然是必须面对的问题。道德风险正是一些人质疑存款保险有效性的重要依据。解决投保机构发生道德风险的途径之一,就是赋予存保机构的金融监管职能。中国在存款保险的制度设计上,赋予了存保机构一定的监管权力,它可与央行、银监会共享相关信息,对投保机构提出风险警示,要求投保机构提高资本充足性、降低杠杆率等矫正要求,甚至实施惩罚性的投保费率。除此之外,存保机构对投保机构的日常检查、监督也是降低投保机构道德风险的重要机制。这些固然对克服投保机构道德风险极其重要,但这只是辅助性的金融稳定功能,毕竟,它更多依靠事后的结果提出警示。由此可见,即便有了存款保险,存款类机构的稳健性,最根本的仍在于解决投保机构股东与其经理人员之间的委托代理问题,强化股东对投保机构经理人员约束,通过激励相容与满足参与约束的合约结构,促使银行经理人员在平衡风险与收益中稳健经营。