在房贷利率下行趋势中,不少购房者开始咨询,购房时等额本息与等额本金还款谁更划算?也有购房者咨询,提前还贷来享受首套房贷新政怎么样呢?以下是爱华网小编为你精心整理的关于2016房贷本息等额还款划不划算的内容,希望你喜欢。

2016房贷本息等额还款划不划算首套房利率继续下行

2015年9月30日,央行和银监会下发通知,要求在不实施“限购”措施的城市,将首套房最低首付比例从之前的3成降为了2.5成。业内人士表示,房贷新政主要激活改善的是三四线城市的需求,北上广深这些房价上升的城市仍在“限购”之中。

以往到了10月份,会有部分银行出于额度或利润考虑,收缩房贷折扣力度,目前北京和上海均有类似情况。但据当地媒体调查发现,近日广州首套房利率继续下行,国有大行普遍将首套房利率优惠从9折降至8.8折,而股份制银行则普遍从9.2折到9.5折降至9折。具体来看,近日广州共有9家银行下调了首套房利率,分别是汇丰银行从8.6折降8.2折,邮储银行从9折降至8.5折,工商银行和中国银行从9折降至8.8折,农业银行从8.9折降至8.8折,光大银行从9.2折降至9折,兴业银行从9.5折降至9折,中信银行从基准利率降至9折,恒生银行从9.5折降至9折。至此,目前广州的平均利率折扣已经降至9.16折,平均利率首次降至5%以下。

对于广州市民而言,平均利率降至5%以下意味着什么?以一笔总额100万元、30年期的贷款为例,如果购房者分别在2014年9月申请贷款,当时全国首套房贷款平均利率为6.86%,相当于当时基准利率6.55%的1.05倍。也就是说,近期申请贷款的话总利息约可节省4.5万余元,月供减少1252元。

广州多家银行信贷部相关人士表示,较之往年,今年四季度银行的信贷额度并不紧张。国有大行中如农行、建行均表示,虽然一般情况下首套房贷利率给予8.8折,但如果贷款人个人征信记录良好,且纯商业贷款额度达到200万以上,支行可以为客户尝试申请8.6折的折扣。

业内人士表示,伴随着金九银十楼市回温,不愿意加大折扣的银行为此也不得不采取跟随的策略,未来或将在房贷市场上演利率大战。

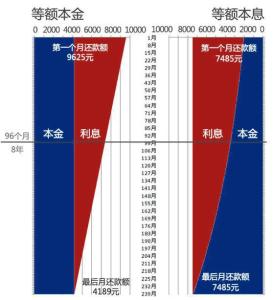

等额本息和等额本金怎么选还款比较

以贷款20年,贷款100万元,基本利率5.15%计算,等额本息月供6682.70元,利息总额为60.38万元,累计还款总额为160.38万元;而等额本金首个月月供为8458.33元,此后每月递减,利息总额为51.71万元,累计还款总额为151.71万元。

收入较高宜选等额本金

在房贷利率下行趋势中,不少购房者开始咨询贷款选择等额本息还是等额本金还款更划算。也有购房者咨询提前还贷,欲再出手享受首套购房政策。

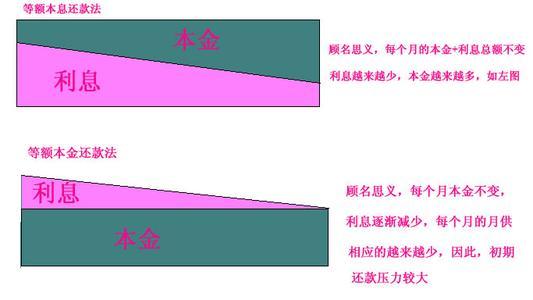

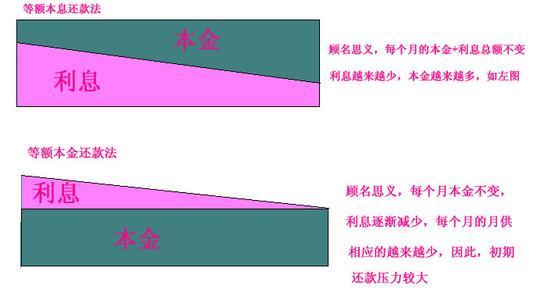

房贷还款方式哪种好?实际上,很多购房者都不知道怎么做,才能确保自己还钱最少,很多时候都是销售、银行说怎么还款就怎么还。购买一手房时,售楼小姐算的都是等额本息,因为每月还款数额固定,而且相对于另一种方式,这个金额更小,更容易被买房者接受。一般来说,售楼部和银行不会主动提出有等额本金这种还款方式。不过两相比较,等额本息在初期还贷时资金压力会更小,但还款的总金额比等额本金还款要多。

等额本息最后还给银行的利息要多一些,但是一开始的压力要小一些,适合收入相对较低贷款者;而等额本金在初期还贷时资金压力会更大,但还款的总金额比等额本金还款要少,收入较高的贷款者选择这种还款方式更好。

“购房者可以结合自己的实际选择还款方式,如果贷款者工作和收入稳定,还款能力较强,前期资金并不算太紧张,可以选择等额本金方式,降低全部的利息支出。如果还款能力稍弱,前期资金紧张,可以选择等额本息方式,这样虽然前期利息支出多,但是资金压力会比较小。”

等额本息不利于提前还款

如果是提前还贷,等额本息和等额本金的差异会不会拉大?等额本息还款方式中,前期每个月还款额度中,本金额度少、利息额度较多,不利于提前还款。如果有提前还贷的打算,收入又比较稳定,还是建议选择等额本金。

不过,两种还款方式,提前还贷也有学问。根据理财专家的建议,如果选择等额本息,还款期已经超过二分之一,已经偿还了大部分的利息,就不用选择提前还款了;如果采用的是等额本金还款,期限已经超过三分之一,本金也已经还了大半了,剩下的利息已经越来越少,选择提前还款的意义也不大。

但是如果从现实资金的利用率情况来说,通过提前还贷来享受首套房贷新政,对贷款余额较少的购房者比较合适。因为贷款余额越少,购房者支付现金也越少。而对于不再购买新房的消费者,如果手有余钱,是否要提前还房贷,关键要看余钱的投资收益能否覆盖房贷成本,如果不行,则要考虑提前还贷;如果可以,则不必急于还贷。