发布时间:2022年04月15日 10:14:10分享人:哆啦梦的梦来源:互联网5

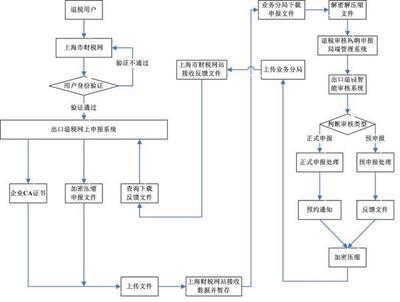

出口退税的期限主要有认定时限、退税申报期限和退税申报截止期限。

认定时限

对外贸易经营者应按照规定在取得出口经营资格备案之日起(没有出口经营资格的生产企业应在代理出口协议签订之日起)30日内到所属国税机关办理出口退税认定手续。

退税申报期限

外贸企业一个月内可多次申报,生产企业应按月在1日-15日的申报期内申报。

退税申报截止期限

一是正常申报截止期限。外贸企业自报关出口之日起90天后的第一个增值税纳税申报期;生产企业自报关出口之日起90天后的第一个免抵退税申报期。

二是延期申报截止期限。因特殊原因无法在规定期限内申报退税的,出口企业可以书面形式向退税机关申请延期3个月办理。

三是结汇核销截止期限。2008年6月1日之后,出口企业提供外汇核销单的期限最长可延长到出口后210天,但远期收汇除外。

爱华网本文地址 » http://www.413yy.cn/a/4028171/835248791.html

更多阅读

问:去年有一笔业务办理退税已超期,现在需要做免税处理不知怎样做账务处理请教一下?答:(1)若是生产企业 ①借:主营业务收入-出口免抵退税收入贷:主营业务收入-出口免税收入;②该笔免抵退税转成免税的出口销售收入根据征退税率之差作进项

企业在录入报关单出口额时要检查报关单的成交方式,如果以FOB价成交的可以直接录入报关单上填写的金额,若成交方式为CIF价,必须按照出口报关单注明的金额减去运费;保费的余额作为免抵退出口额录入。中华人民共和国海关出口货物报关单

进入生产企业出口退税申报系统,(1)基础数据采集-免税出口货物劳务录入;(2)免抵退税申报-生成明细申报数据;(3)基础数据采集-增值税申报表项目录入;(4) 基础数据采集-免抵退申报汇总表录入;(5)基础数据采集-免抵退税申报资料情况录入;(6)免抵

根据《国家税务总局关于调整出口退(免)税申报办法的公告》(国家税务总局公告2013年第61号)的规定,自2014年1月1日起对出口退(免)税申报办法进行了调整。为便于正确申报,梳理有关政策内容和申报要点如下:一、关于申报期限问题1、出口销售增值

第一步:进入-出口退税申报系统,点击“系统维护”-“代码维护”-“一键升级商品码”,选择下载的税率库文件,然后点击“确定”。第二步:根据出口退税申报系统弹出的更新提示,选择“是”进行更新,选择“否”不更新。第三步:选择更新后出口退税申